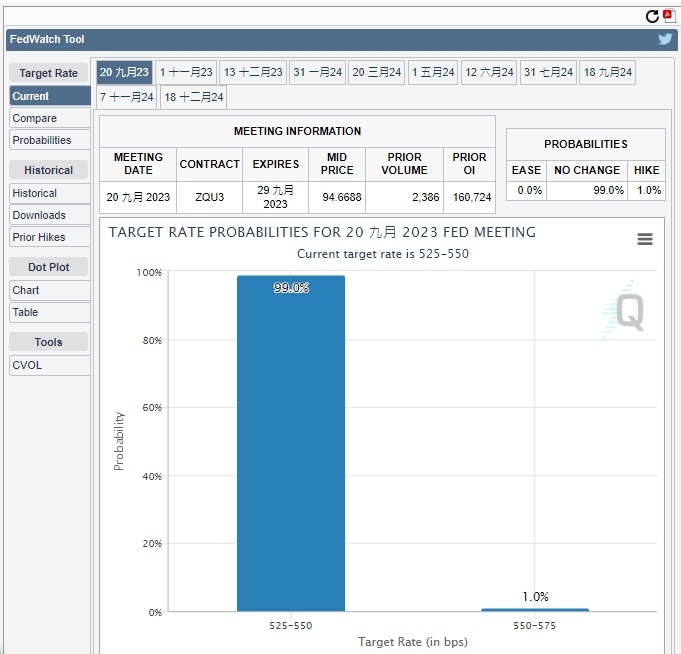

市場目前屏息靜待聯儲局的最新利率決議結果,美聯儲利率觀測器顯示,目前投資人押註Fed在9月維持利率不變的概率高達99%。不過,鮑威爾的講話將會為投資者提供更多關於11月利率決議前景的線索。

值得注意的是,有「聯準會傳聲筒」之稱的華爾街日報記者 Nick Timiraos 撰文指出,美國經濟軟著陸可能難以實現,美國財政部長葉倫稱,美國經濟仍維持在實現軟著陸的軌道之上。

另外,周四和周五,還將分別有英國央行和日本央行發佈利率決議。

聯準會大概率不加息,措辭或偏鷹派

市場預期本周聯準會不加息,原因在於就業數據疲軟,美聯儲還需要繼續觀察,11月加息25基點的可能性大增。本次會議的重點是鮑威爾的措辭,他對未來通脹和利率的態度指引市場走勢。

市場認為鮑威爾將傳達維持高利率的決心,美元漲勢有望得到加強,股市則面臨下破風險。

2023年美國利率決議台灣時間表 美聯儲升息對美元股市重大影響!

美元指數期貨技術分析走勢

美元指數周二 (19 日) 小幅上揚,交易員等待本周一連串主要央行利率決議出爐,包含周三 (20 日) 的聯準會(Fed)。

聯準會維持利率不變,但在本週會議上暗示政策路徑

與聯邦基金利率掛鉤的合約投資者認為,聯準會幾乎肯定會將基準聯邦基金利率維持在目前 5.25% 至 5.5% 的區間,這一舉措與聯準會轉向更緩慢、更審慎的利率政策相一致。利率上升的步伐。

從 2022 年 3 月到 2023 年 5 月,聯準會連續 10 次會議升息,幅度從四分之一到四分之三不等,以應對 20 世紀 80 年代初以來最嚴重的通膨上升。

路透社圖形

6 月,聯準會暫停了行動,但伴隨該決定的季度經濟預測顯示,18 名政策制定者中的 12 名仍預計到年底還會升息兩次 25 個基點。

其中之一是在 7 月的會議上提出的。儘管聯準會較慢、「依賴數據」的步伐可能會導致官員跳過9月,但分析師表示,最近的經濟消息幾乎沒有什麼會促使政策制定者取消最後一次升息的可能性。

摩根大通(JP Morgan)經濟學家麥可‧費羅利(Michael Feroli)表示,這種邏輯「部分是慣性,因為委員會參與者可能不想擾亂正在發生的事情」。

此外,自聯準會上次會議以來的數據雖然總體上支持通膨放緩和經濟持續增長的觀點,但由於最近整體物價上漲的步伐大幅上升,數據有些好壞參半。

截至 7 月會議,“情況仍然如此……‘大多數參與者繼續看到通膨存在重大上行風險’,”費羅利援引該次會議紀要表示。儘管通膨已從去年的峰值放緩,但基本指標顯示物價仍在以聯準會 2% 目標的兩倍左右上漲。

“風險存在偏差”

政策制定者,特別是鮑威爾,也不願在抗擊通膨方面做出任何讓步,即使這意味著利率高於預期,並且由於貨幣政策迅速收緊,給創造了更多就業機會和增長超過預期的經濟帶來更大風險。

聯準會升息導致銀行和金融公司提高自己的利率,以及房屋抵押貸款、商業貸款、信用卡和各種其他類型融資的利率,從而抑制投資和家庭支出,並透過需求下降,降低利率通貨膨脹。

現在關閉進一步升息的大門可能會導致整體金融狀況放鬆,因為市場預期利率會下降,這與聯準會在通膨是否得到遏制仍不確定的情況下所希望的相反。

週三會議的結果可能已經涉及到一個棘手的溝通轉變,因為聯準會正在管理可能結束升息的方式——如果政策制定者確實再次提高政策利率,很可能會在 11 月的會議上進行——以及過渡到明年,他們可能會開始降低利率,以與較低的通膨保持同步。

修訂後的經濟預測預計將在今年和明年顯示物價方面取得更多進展,導致通膨調整後的「實際」利率逐漸走高,除非政策利率本身同時降低。

但這種情況發生的速度和時間仍然是聯準會內部爭論的問題,並且取決於通膨下降的速度。

截至 6 月,官員們預計明年的政策利率將下降整整一個百分點,同時通膨下降和失業率上升,市場將密切關注前景的變化以及經濟潛在實力的變化。

美國銀行分析師預計,聯準會明年可能會減少降息幅度,或許僅降四分之三個百分點,同時可能小幅上調中性政策利率的長期預期——這一舉措意味著需要小幅上調利率。隨著時間的推移收緊貨幣政策,對企業和家庭施加同等程度的限制。

這將與聯準會今年看到的一些數據一致;例如,儘管央行升息,但經濟成長仍高於其對經濟潛力的估計。但這可能意味著利率維持在較高水準的時間可能比公眾目前預期的要長。

美國銀行經濟學家邁克爾·加彭(Michael Gapen)等人寫道,「最近的數據應該會讓聯準會對持續的通貨緊縮感到鼓舞,但也擔心由於經濟活動的強勁,通膨會再次加速。」他們表示,利率保持在高於預期水準的「風險是傾斜的」預計到 2024 年。

霍華德·施奈德報導;丹·伯恩斯和安德里亞·里奇編輯