一項新研究顯示,雖然許多員工擔心 AI 新科技可能取代他們的工作,但實際上,善用 AI 反而有助提升專業人士的就業競爭力。

根據由微軟與 LinkedIn 合作的《工作趨勢指數》(Work Trend Index)年度報告,發現無論是雇主或員工都高度重視在工作場域導入 AI 應用。此外,除了技術人才之外,企業也越來越重視具備 AI 應用能力的非技術工作者。

企業更看重「具備 AI 應用能力的非技術人才」

報告指出,隨著生成式 AI 在各行業快速普及,對 AI 技術人才的需求大幅增加,過去 8 年該領域的招聘人數成長高達 323%。

然而,目前商業領袖們除了渴求技術類 AI 人才,更積極尋求具備 AI 應用能力的非技術人才,這些員工可以充分發揮生成式 AI 工具的潛能。

令人矚目的是,報告顯示高達 66% 的企業領導者表示,在缺乏 AI 技能的情況下,他們不會僱用該人選。

更有 71% 的主管,寧可錄用較資淺但具 AI 應用能力的候選人,也不願錄用經驗更豐富卻欠缺 AI 知識的人員。

掌握 AI 技能不僅有利於提高就業競爭力,對個人職涯發展也大有助益。高達 77% 的企業決策者認為,運用 AI 可協助年輕員工獲得更多工作機會和責任。

69% 工作者認同 AI 有助加速升遷

工作者們也意識到這個市場趨勢,76% 的專業人士表示,要在就業市場保持競爭力就必須精進 AI 技能;69% 人認為 AI 將有助加速升遷步伐;另有 79% 人認為,具備 AI 應用能力將拓展更多就業機會。

AI 使用者也發現,AI 幫助他們節省時間(90%)專注於最重要的工作(85%)、更有創造力(84%)以及更享受工作(83%)。

報告也發現,許多員工主動透過上免費網路課程等途徑,自行增強 AI 專業知識和實作能力。過去半年,非技術類專業人士參與 LinkedIn AI 技能培訓課程的人數成長達 160%。

此外,高達 78% 的 AI 使用者已將工具帶到工作場所實際運用。由於不少企業領導者忽視為員工提供相關培訓,導致員工不得不自行攜帶、購買 AI 工具並主動學習(又稱 BYOAI,Bring Your Own AI),這在中小型公司中更為常見 ( 80% )。

報告指出,高達 45% 的美國企業主管目前未針對員工投入 AI 工具或產品。全球而言,在工作中使用 AI 的員工中,只有 39% 從公司獲得相關培訓。

有趣的是,52%在工作中使用 AI 的工作者不願意承認將其用於最重要的任務。有 53% 在工作中使用 AI 的工作者還擔心,在重要的工作任務上使用 AI 會讓他們看起來可以被取代。

責任編輯:Sisley

核稿編輯:Jocelyn

快加入 INSIDE Google News 按下追蹤,給你最新、最 IN 的科技新聞!

延伸閱讀:

本文初稿為 INSIDE 使用 AI 編撰。

Photo Credit:TNL Brand Studio

Photo Credit:TNL Brand Studio Photo Credit:財政部賦稅署

Photo Credit:財政部賦稅署

Photo Credit:財政部賦稅署

Photo Credit:財政部賦稅署

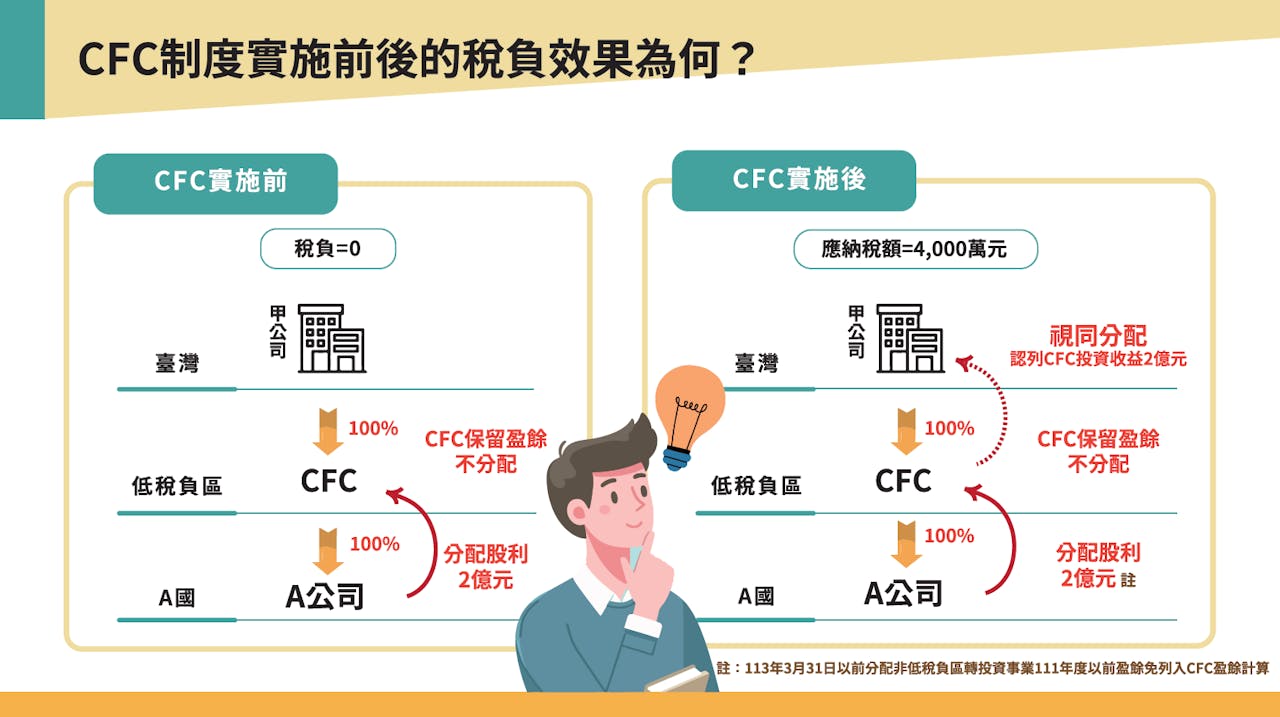

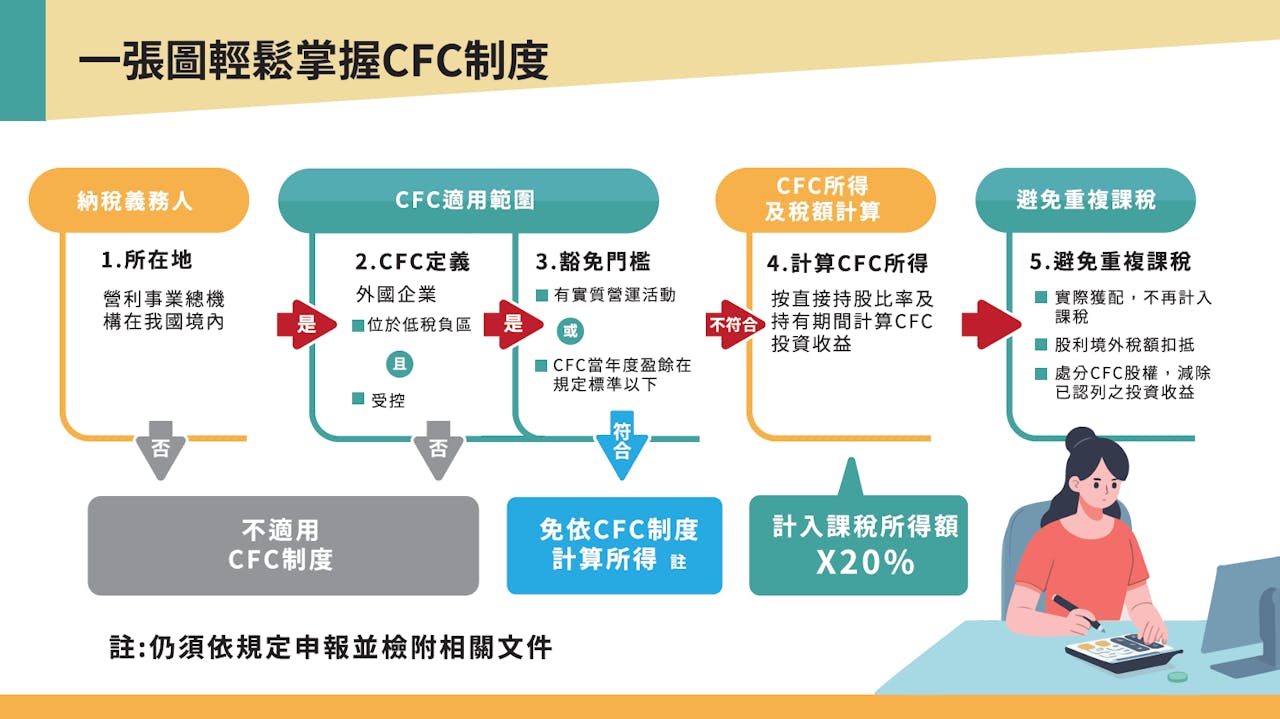

一張圖輕鬆掌握營利事業 CFC 制度。/Photo Credit:財政部賦稅署

一張圖輕鬆掌握營利事業 CFC 制度。/Photo Credit:財政部賦稅署

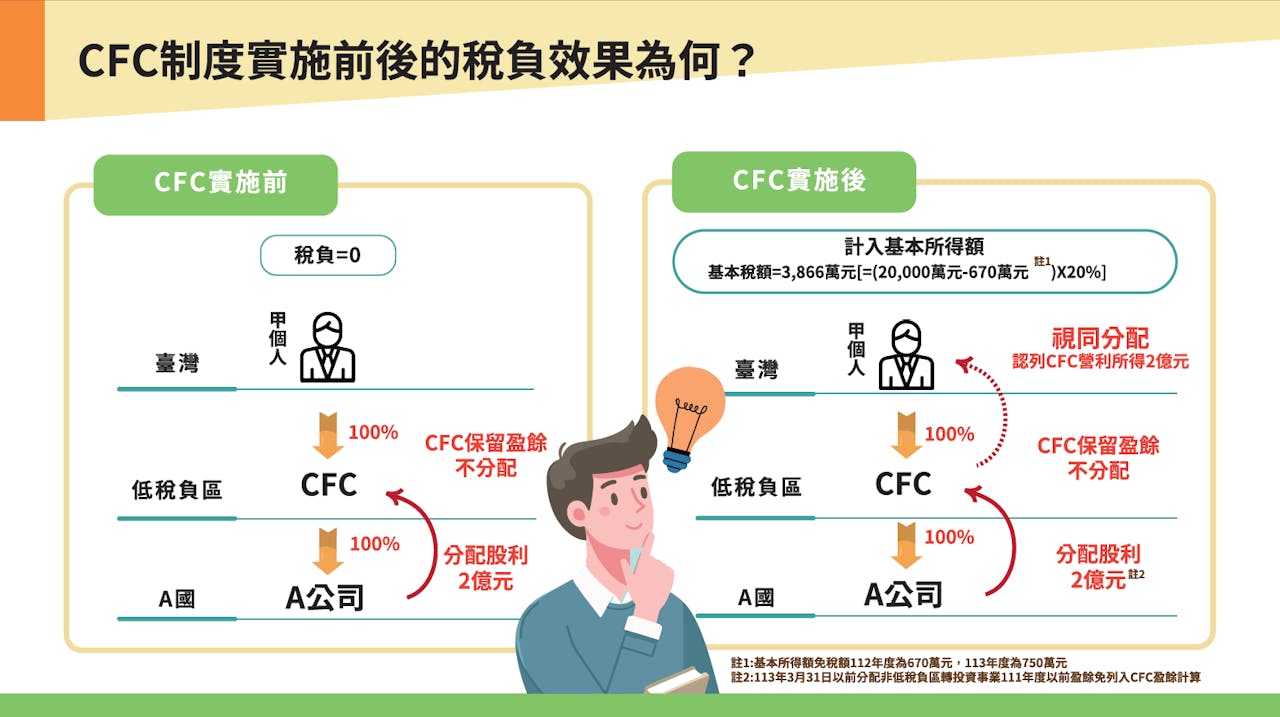

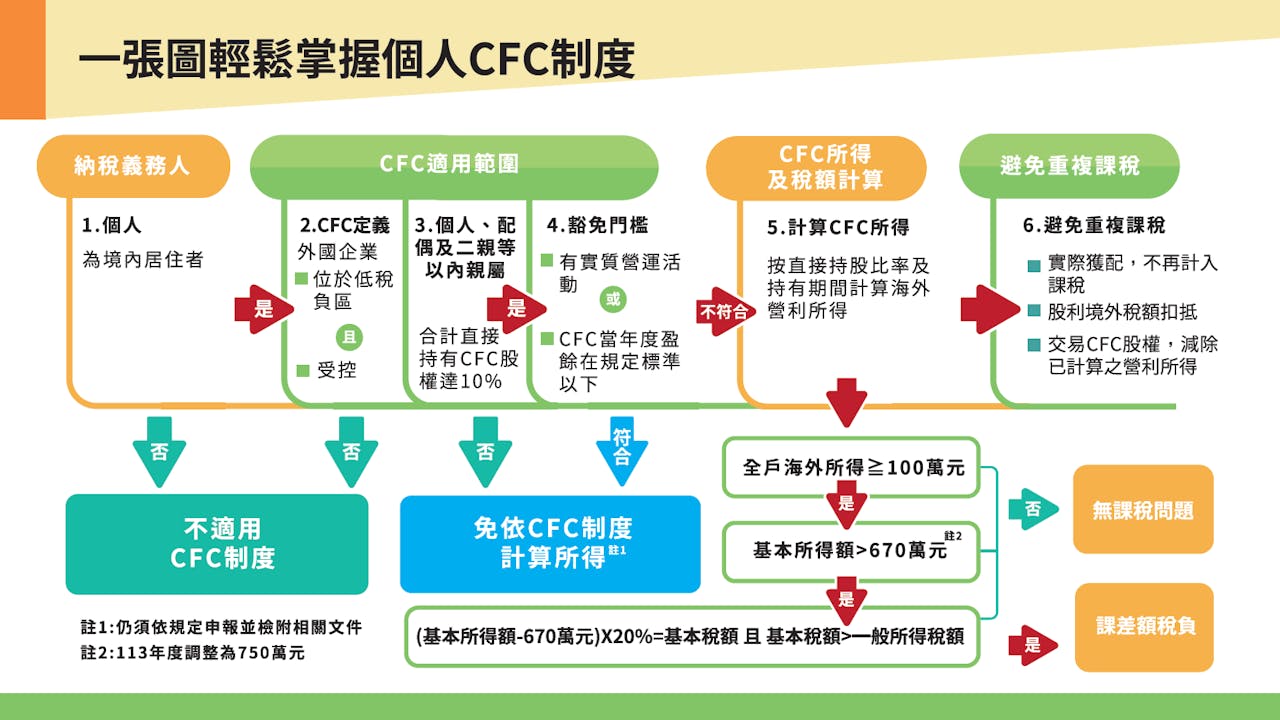

一張圖輕鬆掌握個人 CFC 制度。/Photo Credit:財政部賦稅署

一張圖輕鬆掌握個人 CFC 制度。/Photo Credit:財政部賦稅署

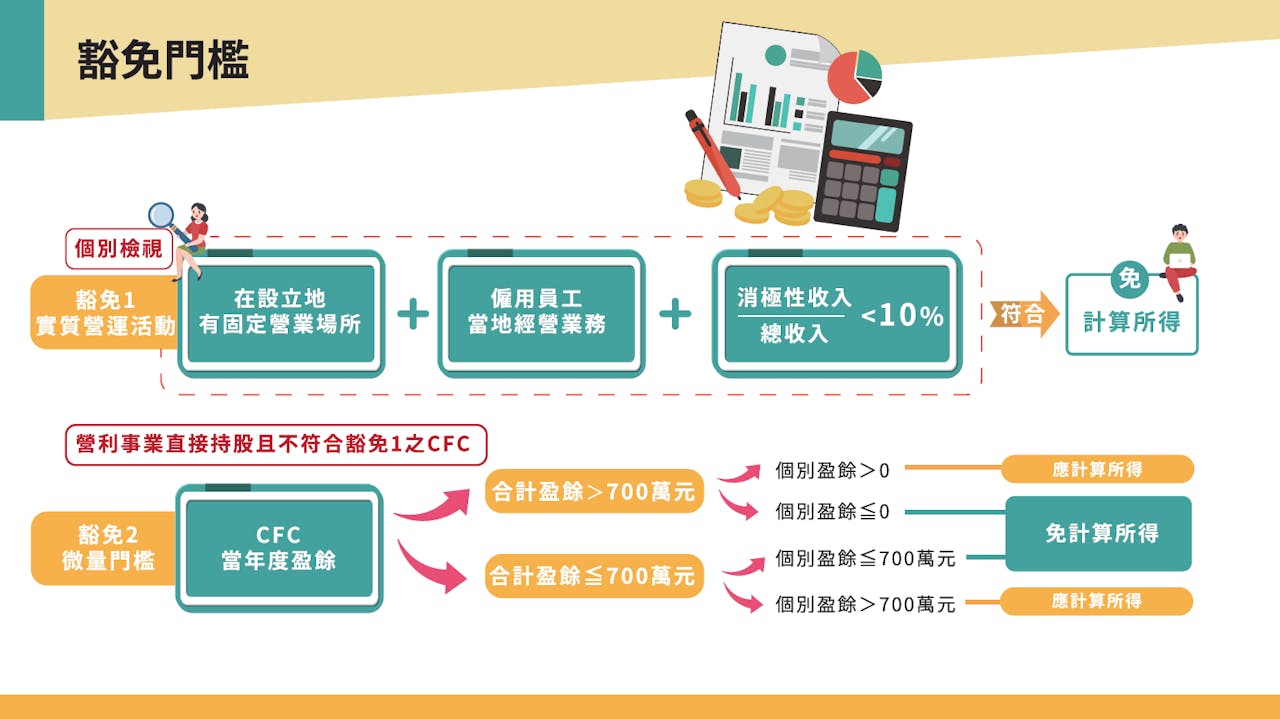

營利事業CFC制度豁免規定。/Photo Credit:財政部賦稅署

營利事業CFC制度豁免規定。/Photo Credit:財政部賦稅署 個人CFC制度豁免規定。/Photo Credit:財政部賦稅署

個人CFC制度豁免規定。/Photo Credit:財政部賦稅署