|

是否身陷債務危機卻無能為力?負債累累怎麼還?債務處理不麻煩 !

債務處理步驟

- 規劃收入:處理負債的第一步,絕對是先搞清楚自己每個月賺多少、可以花多少!

有規劃性地去分配自己每月收入,先將必須支出的費用,例:房租、水電、先扣除,剩餘金額規劃一筆每月還貸款的基礎費用最後才是可活用資金。

- 規劃債務:搞清楚自己每個月收入及可用資金後,再來就是要好好清點一下自身的債務,將所有債務的尚欠款項、每月須償還金額、還款狀態與進度清楚條列下來,能夠幫助自己了解目前的債務狀況,同時也能提醒自己繳納的日期。

- 債務整合/協商:以上兩點都是透過自己的力量來解決一定範圍內的負債,萬一債務已經多到連最低應繳金額都無法負擔陷入生計困難的狀況時,建議向銀行辦理債務協商或債務整合吧,您可以選擇向最大的債權金融機構,請求執行「協商債務清償」,或也可以向住所居所在地的法院&鄉鎮市區調解委員會,聲請「債務清理調解」。

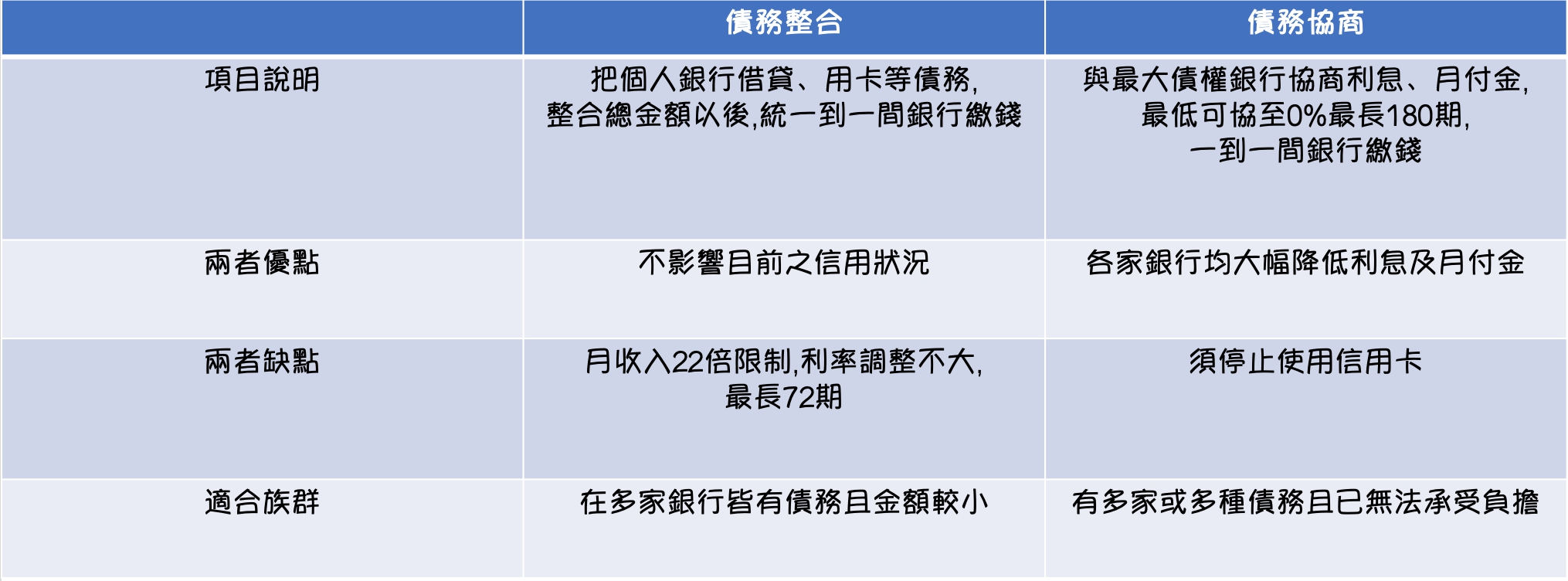

當債務已經多到連最低應繳金額都無法負擔,陷入生計困難的狀況時,想向銀行辦理債務協商或是債務整合,那麼這兩者有何差異呢?

什麼是債務整合?

債務整合也常被稱為整合負債,所謂的債務整合就是把名下所有負債全部整合,申請一筆額度較大利率較低的整合貸款,借低利來償還高利,以減少利息支出和繳款金額,減輕月付金的壓力。

什麼是債務協商?

債務協商就是當債務人遇到龐大債務問題,無法負擔負債生活變得入不敷出時,可以和銀行協商一次解決所有債務的方案,銀行會依據債務人的經濟能力,擬定一個新的、雙方同意的、可行的清償方案,讓債務人可按照新的方案繳款,直到清償完畢,解決債務問題。

什麼人需要債務整合或協商?

- 負債累累,入不敷出

當債務過於龐大已超過自身收入陷入生計困難時就需要申辦債務整合

-

高額循環利息

當每月帳單只繳「最低金額」沒有全額繳清,就會啟動循環利息,導致債務愈滾愈多

-

擔心遭銀行強制執行

經常性遲繳債務或是完全不繳,銀行可能會向法院申請強制扣薪或是查封名下動產、不動產

-

擔心信用破產

當債務過於龐大導致遲繳貸款或是無法繳納時,嚴重可能導致信用瑕疵,未來想與銀行申辦金融交易,可能會被拒絕往來

債務整合的好處

債務協商優缺點

優點

缺點

債務整合與債務協商的差異

若無擔保債務超過個人月收入的22倍,且有嚴重信用瑕疵者,僅能夠申辦「債務協商」,無法申請債務整合

|

字體:小 中 大

字體:小 中 大