字體:小 中 大

字體:小 中 大 |

|

|

|

| 2014/03/01 16:23:30瀏覽187|回應0|推薦0 | |

【洪安怡╱台北報導】轉自蘋果日報

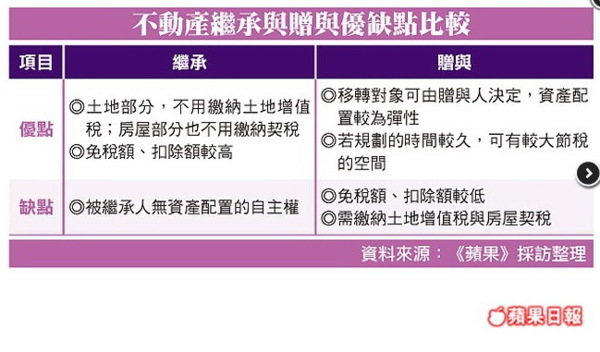

2013年的不動產的繼承與贈與案件達9.6萬筆,創下歷史新高,顯示不少人希望留下不動產給自己的子女當依靠,若民眾想留房給下一代,可善用每人每年220萬元的贈與免稅額,提前規劃資產配置,分批贈與節稅,許孩子一個美好的未來。 遺產稅額的計算方式,是將所繼承的遺產總額減去免稅額與扣除額後,遺產淨值乘以現行10%的稅率後可得。現行免稅額為1200萬元,扣除額則不定,被繼承人 有配偶者可扣除445萬元,有父母者可扣除111萬元,另可扣除被繼承人生前債務、稅捐罰金、喪葬費用,甚至是房屋貸款等。 贈與免稅1年220萬贈與稅額的計算方式與遺產稅額雷同,以贈與總額減去免稅額與扣除額後、乘以10%稅率。不過贈與稅的免稅額較遺產稅免稅額低,每人每年為220萬元不累計。 而無論是贈與房產或繼承房產,價值都是以房屋評定現值加上土地公告現值可得,由於現行房屋評定現值與土地公告現值,都遠低於目前房屋與土地的市價,將現金 轉換不動產留給下一代,成為不少父母減稅的選項。

採繼承無法自主配置遺產稅的免稅額高達1200萬元,且有免徵土地增值稅的優點,但中信房屋資深法務專員白宗益說:「以繼承方式將房產留給後代,會有被繼承人無法提前規劃,自主配置資產的問題,故不少高資產族群仍會選擇以分次贈與來合法節稅。」

大台中地區~西屯逢甲水湳經貿園區~買屋賣屋~置產投資~請找我們 投資.收租.保值.增值.節稅.房地產相關諮詢.歡迎來電 04-27085233 物件網 「http://www.西屯逢甲買賣.tw 」 惠雙網 「 http://www.7788.net.tw/hs0183 」 台中代書推薦.國家考試及格.不動產經紀考試及格.30年代書-廖代書 惠雙房屋-逢甲加盟店[有信房屋企業社] 誠徵:不動產開發、行銷高手…高獎金65%~強烈企圖心.歡迎加入我們!!! |

|

| ( 在地生活|中彰投 ) |