字體:小 中 大

字體:小 中 大 |

|

|

|

| 2014/02/08 10:15:15瀏覽151|回應0|推薦0 | |

房貸信貸同銀行未清償 恐影響新買方放款

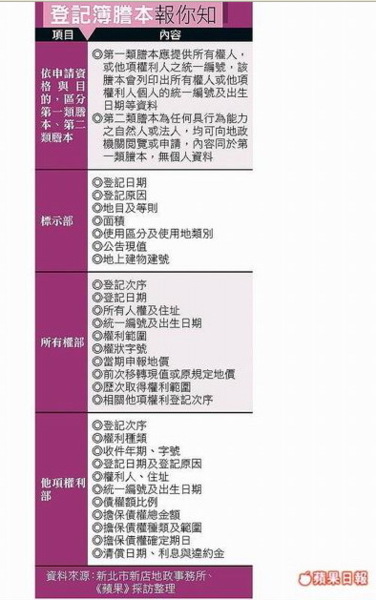

【倪浩倫╱台北報導】擁有1間自己的房子,是件幸福的事。努力工作存錢,花大量時間挑選產品,若沒注意賣方在抵押權設定銀行內的其餘欠款問題,容易引起交易糾紛。消保官張英美表示,曾發生銀行希望借款人在清償房貸時,同 時償還同銀行的信用貸款,否則會衍生銀行不給予清償證明的問題。  第二類謄本可在網路上自行申請,民眾要特別注意第3部他項權利部的抵押權設定。范厚民攝 第二類謄本可在網路上自行申請,民眾要特別注意第3部他項權利部的抵押權設定。范厚民攝根據行政院消費者保護會統計,房屋買賣糾紛佔總糾紛事件前10名,現今房產買賣雖多有專業代書協助,民眾仍需對基本法規有所認知。 抵押看謄本「他項權利部」為 讓賣方還完房貸和仲介手續費等金額後,尚有資金可付銀行內其餘借款,林以德建議,成交總價至少應高於屋主原申辦房貸總額的1成,避免清償證明無法取得。多數銀行在買方實際還款前,不願透露賣方房貸外的借款和還款情形,代書會請屋主到銀行開餘額證明,瞭解至今繳息還款紀錄。 大台中地區~西屯逢甲水湳經貿園區~買屋賣屋~置產投資~請找我們 投資.收租.保值.增值.節稅.房地產相關諮詢.歡迎來電 04-27085233 物件網 「http://www.西屯逢甲買賣.tw 」 惠雙網 「 http://www.7788.net.tw/hs0183 」 台中代書推薦.國家考試及格.不動產經紀考試及格.30年代書 惠雙房屋-逢甲加盟店[有信房屋企業社] 誠徵:不動產開發、行銷高手…高獎金65%~強烈企圖心.歡迎加入我們!!!

|

|

| ( 在地生活|中彰投 ) |