字體:小 中 大

字體:小 中 大 |

|

|

|

| 2010/04/23 21:20:20瀏覽3692|回應1|推薦3 | |

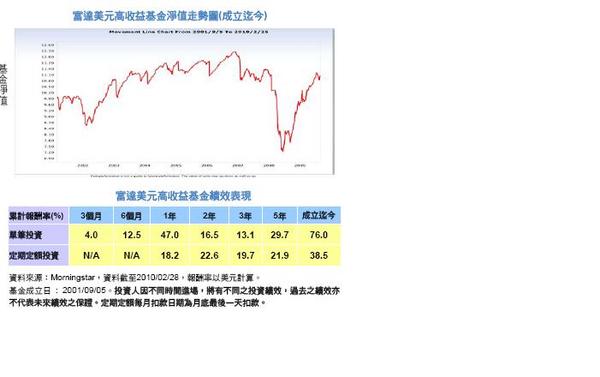

富達美元高收益基金經理人蘭克 “基金操盤手” 企業鎖利低利率 市場風險承受度提高...

台灣投資人持有高收益債券基金,一來是追求優於銀行定存的收益,二來是追求債券資本利得。 蘭克擔任富達美元高收益基金經理人已邁入第十年,他坦承,高收益債市充滿很多投資機會,但仍有一些風險是投資人需要注意的,例如經濟前景仍充滿挑戰。 蘭克認為,高收益債與其他資產類別的相關性較低,美元高收益債可望提供不錯的機會,以長期投資的觀點而言,高收益債相當具有投資價值。 富達美元高收益債團隊樂觀看待未來前景,但投資人應注意到高收益債已經歷一波上漲,市場波動風險難免,高收益債券雖然仍有可為之處,但投資人應先評估自身的風險屬性,預先做好資產配置,以降低風險。

【2010年3月25日/經濟日報/ B3的座版/基金焦點】

連三年獲獎 富達基金 叫好又叫座

【記者 /張■文】

2007年年以來,富達美元高收益基金連續三年都是理柏台灣基金美元高息債3年期獎項的得主。這檔基金除了在“總回報”方面取得“領先級”(理柏基)外,難得的是在“穩定回報”也獲得“領先級”的肯定。

富達美元高收益債券不僅是得獎常勝軍,到2月底的資產規模達26.57億美元,稱霸同類型基金,可以“叫好又叫座”來形容。

一般的“全球高收益債券基金”通常都包括高收益債券與新興市場債券,新興市場債券的比重甚至很高。

不過,到去年年底為止,富達美元高收益基金經理人蘭克(哈雷蘭克)投資在美國公司發行的債券比重高達73%,美國比重也達86.88%,顯見只要深入研究,以美國為主要投資標的也能創造好績效。

投資人對高收益債的違約率也相當在意。富達證券指出,穆迪(穆迪)統計顯示,2009年年11月,全球投機級別違約率達到高點的12.9%,2009年年12月降至12.5%,預測2010年年年底違約率可望大幅降至3.3%。

富達以主動選股知名,在股票的研究資源對債券團隊也是一大支援,特別是與景氣連動關係密切的高收益債券。蘭克選債作風符合富達投資集團選股的傳統,投資標的選擇注重總體報酬率,重視當期收益和資本利得。

富達債券團隊得與股票團隊共享全球研究資源,蘭克透過“由下而上”的選債原則,將重心持續放在具吸引力的個別證券,尤其是價值被低估的各種不同等級債券。審慎評估公司基本面的信用風險,會是提升投資績效的關鍵。 【2010年3月25日/經濟日報/ B3的座版/基金焦點】 (*記者名字中間此字為水部靜,由於多次掛文,一直出現系統技術有問題,掛文失敗,嘗試多次後發現原因是此字一直無法通過系統的辨識,遂僅能用■代替,並在文後加註,特此致歉) 格主留言和建議:摘文如上,若對此基金有興趣或想要了解更多細節者,建議可以直結到基金公司官網,裡面有更多文章可參考http://www.fidelitysite.com.tw/

|

|

| ( 時事評論|財經 ) |