字體:小 中 大

字體:小 中 大 |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2026/04/22 20:54:16瀏覽39|回應0|推薦0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

币安 Card(binance支付卡)开卡免费、0% 手续费、消费 USDG 享 2% 返现,听起来很美——但真正用过之后,有几件事你在教程文里看不到。这篇评测说的是「开卡之后到底怎么样」,不是开卡教程。

内核结论

我怎么测试这张卡的?币安 Card 在 2026 年初向亚太地区开放申请,我在开放后第一时间完成开卡。从申请到绑定 Apple Pay,整个流程不超过 5 分钟。开卡后我用这张卡在多个消费场景进行了实测。 测试环境:账户持有约 $1,500 USDG 作为消费基金和 APY 计算基础,Spending order 设置为 USDG 优先。消费场景涵盖线上订阅(Spotify、ChatGPT Plus、AWS)、线下餐厅、超市(AEON、Grab Food 外卖)以及跨境网购。

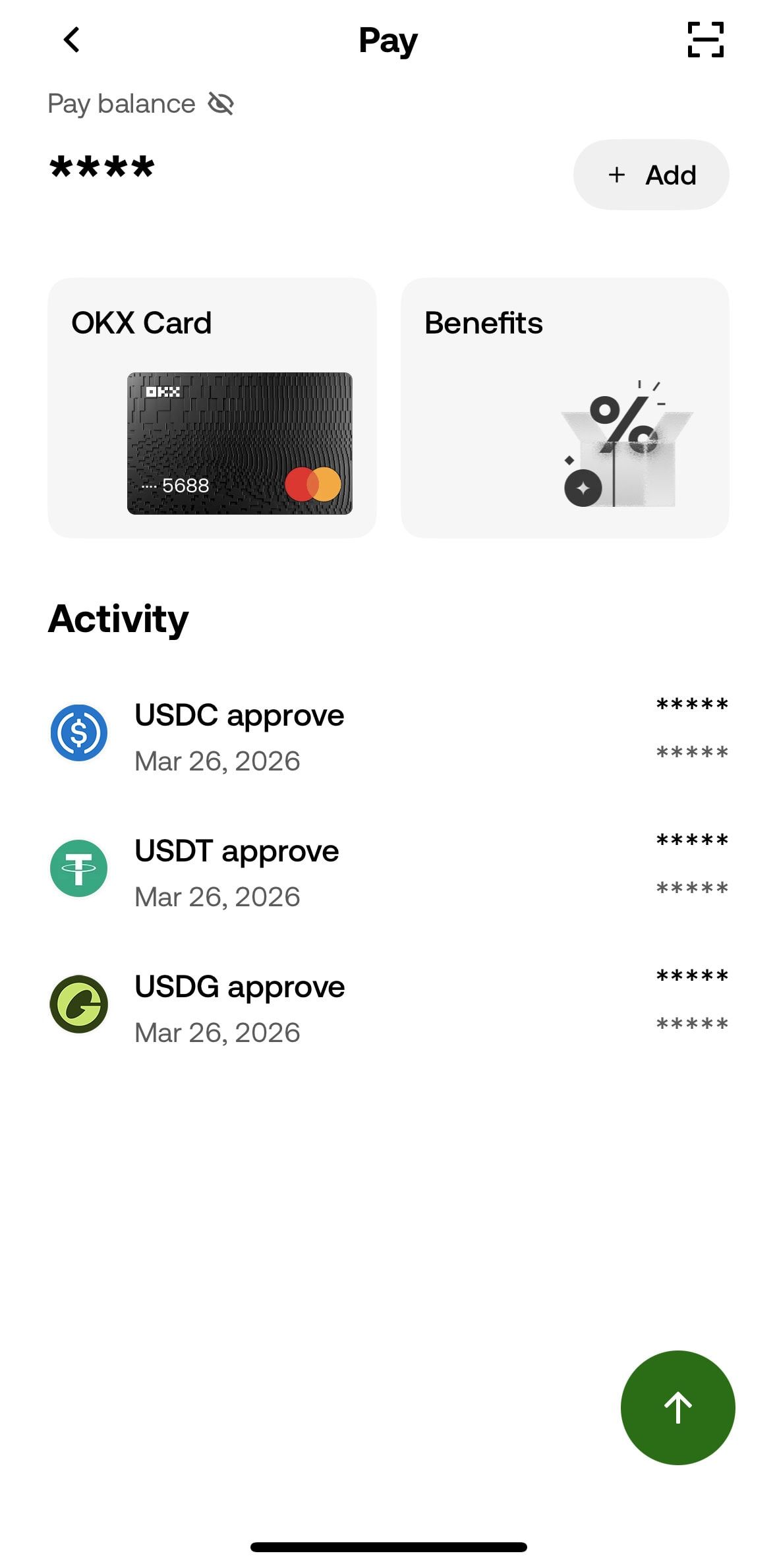

币安 Pay 主界面:黑色 Mastercard 卡面、Pay 余额与稳定币交易记录 每月返现到底能拿多少?币安 Card 对普通用户的返现率是 2%,单看这个数字不算低。但大多数测评文章都没有把月上限说清楚——普通用户每月返现上限是 $5 美元,消费 $250 就封顶。超过 $250 的部分完全没有返现。 下表用真实数字说明不同消费规模下的月度收益。USDG APY 以持有 $1,000 为基准计算。

普通用户月消费超过 $250,Card 返现就封顶在 $5。月消费 $300 和 $800 的返现金额完全相同。 VIP 1 的要求是账户资产 $100,000 或 30 天交易量 $1,000,000,这对绝大多数普通用户来说是很高的门槛。返现上限每月 1 日重置,返现每周三发放上一周的累计。

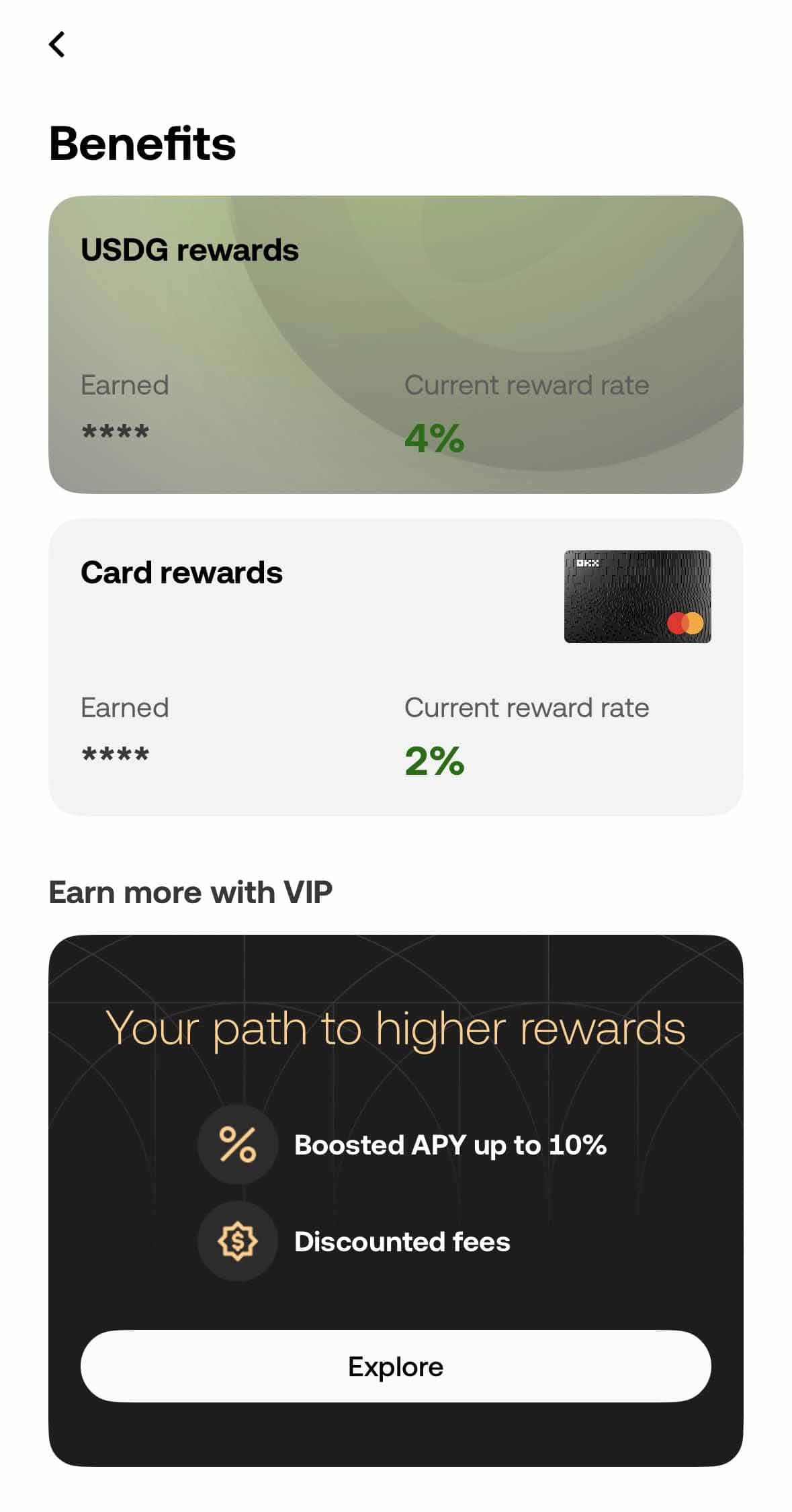

币安 Card Benefits 页面:Card rewards 2%、USDG rewards APY(目前为 3.5%)、VIP 最高 10% 日常消费体验如何?实测下来,币安 Card 绑定 Apple Pay 后的使用体验比预期流畅。以下是不同场景的实际表现。 线下消费超市(AEON、NTUC FairPrice)、餐厅、便利店的感应支付全部秒过,和用普通信用卡没有区别。扣款通知在 币安 Pay 里几乎即时弹出,回馈 USDG 也同步到账。有网友实测在日本便利商店支付成功,Mastercard 网络的全球通用性确实没问题。 线上订阅Spotify、ChatGPT Plus、YouTube Premium、AWS 等订阅服务全部刷过。线上交易直接输入卡号即可,不需要 Apple Pay。有一个小细节:部分订阅平台会预扣 $1 验证费,这笔也会触发 Spending order 扣款,属于正常现象。 扣款速度与对账体验这是 币安 Card 做得最好的地方。每笔消费后,币安 Pay 的通知几乎是即时的,不像传统信用卡要等账单结算才能看到回馈。你可以在 币安 Pay 里直接看到每笔交易的扣款金额、使用的稳定币种类和对应的返现金额,对账非常直观。

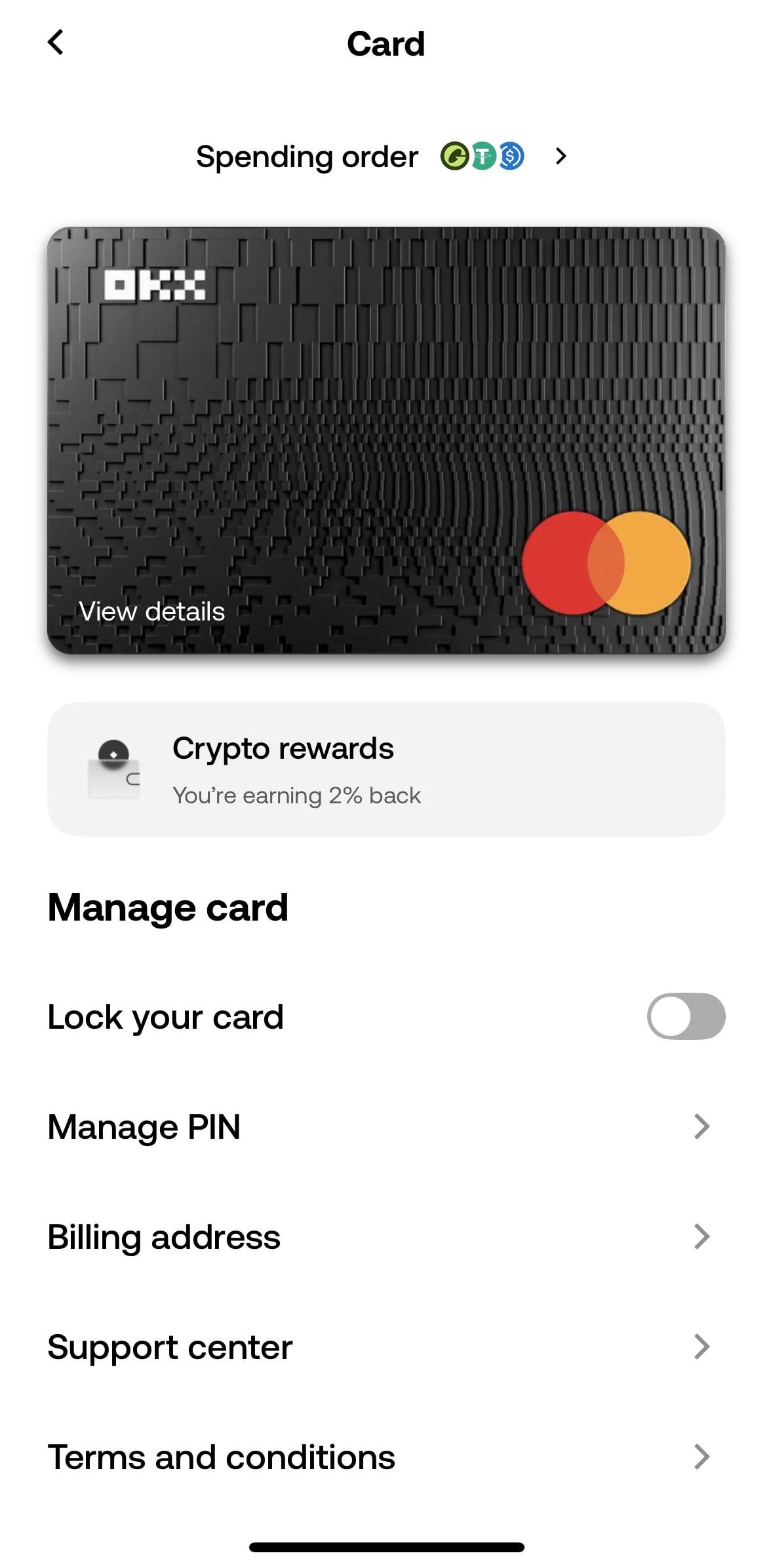

币安 Card 管理页面:可设置 Spending order 优先顺序和查看返现状态 币安 Card vs Bybit Card:两张加密卡怎么选?在海外华人社群里,币安 Card 和 Bybit Card 是讨论度最高的两张加密签账卡。两张卡都主打 0 手续费,但细节差别不小。 申请 Bybit Card,解锁 10% 返现和 10 USDT 体验金。优惠码: 点击此处:https://www.bybit.com/cards/?ref=BXA7GKP&source=applet_invite

两张卡都是 0 手续费,但返现结构和持有收益有明显差异。 币安 Card 的优势在于 USDG 3.5% APY——就算不刷卡,持有 USDG 本身就有被动收入。Bybit Card 的返现上限通常更高,适合月消费金额较大的用户。两张卡可以同时持有,小额消费用 币安 Card(免外汇手续费),大额高频消费用 Bybit Card(返现更多)。 用了之后最不满意的三件事说几个教程文不会告诉你的真实槽点。 1. $5 月返现上限太低这是 币安 Card 对普通用户最大的隐藏限制。2% 返现率听起来吸引人,但 $5/月的天花板意味着消费超过 $250 后,后面每一笔都是 0% 返现。币安 的逻辑很清晰:用 2% 的返现率拉新,但真正要拿到有感的回馈,必须升到 VIP 1(资产 $10 万)。普通用户如果把它当主力消费卡,月返现的实际价值并不高。 2. USDG 流动性不如 USDT要拿到 2% 返现,Spending order 必须设成 USDG 优先。问题是 USDG 在 币安 生态外的流动性远不如 USDT。如果你想把 USDG 转到其他交易所或 OTC 换成法币,渠道比 USDT 少得多。币安 内部 USDG 和 USDT 互换是 0 手续费,但多了一步操作就是多了一步风险。 3. APY 已经降过一次USDG 年化从 4.1% 在 2026 年 2 月调降为 3.5%,币安 的理由是跟随美联储降息周期。3.5% 在稳定币活期中仍属上游,但这说明利率可以随时调整。如果你的策略主要依赖 APY 收益,要做好利率进一步下调的心理准备。 网友怎么说?从社交媒体的真实反馈来看,正反评价都有,集中在两个点上:返现速度和月上限。

正面反馈集中在:返现即时到账(消费当下就看到 USDG 入账)、0 外汇手续费省下真实成本、Apple Pay 绑定顺畅。多位用户提到「刷一杯咖啡,还没坐下来返现就到了」。

负面反馈几乎都集中在这一个点:普通用户月返现上限 $5 太低,要拿到高返现必须持有大量 币安 资产,对普通用户来说门槛极高。另有少数用户反映 KYC 验证有时需要等待审核,通过率和耗时因人而异。 什么情况下值得办?什么情况下不用?根据实测经验,我的建议是直接的。 适合办卡的用户

不适合办卡的用户

币安 Card 常见问题 FAQ普通用户返现上限真的只有 $5 吗?是的。非 VIP 用户每月返现上限 $5,对应月消费 $250。VIP 1 上限提升至 $100,但 VIP 1 的门槛是账户资产 $100,000 或 30 天交易量 $1,000,000。上限每月 1 日重置,返现每周三发放上一周的累计金额。 持有 $1,000 USDG 一个月能拿到多少 APY 收益?$1,000 × 3.5% ÷ 12 ≈ $2.92/月。收益每日计算,每周三发放上一周的累计。无锁定期,随时可提取。持有 $5,000 USDG 则月收益约 $14.58,年化约 $175。 哪些消费不算返现或可能被拒?根据 币安 官方规定,保险、赌 博、政府服务、教育机构和专业服务类别的消费不适用返现,部分可能被直接拒绝交易。日常的超市、餐厅、网购、订阅服务均无问题。 中国大陆用户能用吗?中国大陆目前对加密货币有法律限制,币安 Card 不向大陆地区提供服务。如果你在马来西亚、新加坡、东南亚其他地区或欧洲生活的华人,可以正常申请使用。申请前请确认你所在地区是否在支持列表内。 APY 还会继续降吗?有可能。币安 在 2026 年 2 月已经从 4.1% 降至 3.5%,官方保留随时调整的权利。如果你主要依赖 APY 收益,建议分散到其他平台的稳定币产品,不要集中在单一平台。 结论:币安 Card 值得办吗?币安 Card 的费率结构是目前加密签账卡市场中最有竞争力的——0% 交易手续费、0% 外汇手续费、0.4% 转换点差,加上 USDG 消费返现和持有收益,整体组合打得过多数同类产品。 但它的天花板也很明确。$5 月返现上限让普通用户的返现收益卡在一个很低的位置,USDG 流动性不如 USDT,APY 也降过一次。这张卡更适合作为已有 币安 账号用户的「顺手一开」,而不是专门为了它改变自己的资产配置。 如果你本来就在 币安 持仓,开卡零成本,USDG 3.5% APY 和 0 外汇手续费都是实实在在的好处,开了不亏。 风险提示:加密货币和稳定币持有存在市场风险,APY 利率可随时调整,本文不构成投资建议。请根据自身情况评估,并了解所在地区的相关法律法规。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ( 不分類|不分類 ) |