字體:小 中 大

字體:小 中 大 |

|

|

|

| 2024/05/13 17:16:55瀏覽11|回應0|推薦0 | |

財訊50經典重現》銀行消失中...70萬金融人員怎麼辦?數位金融大潮來襲 撼動傳統金飯碗2024/05/12 09:00

文|

分享

分享

分享

複製連結

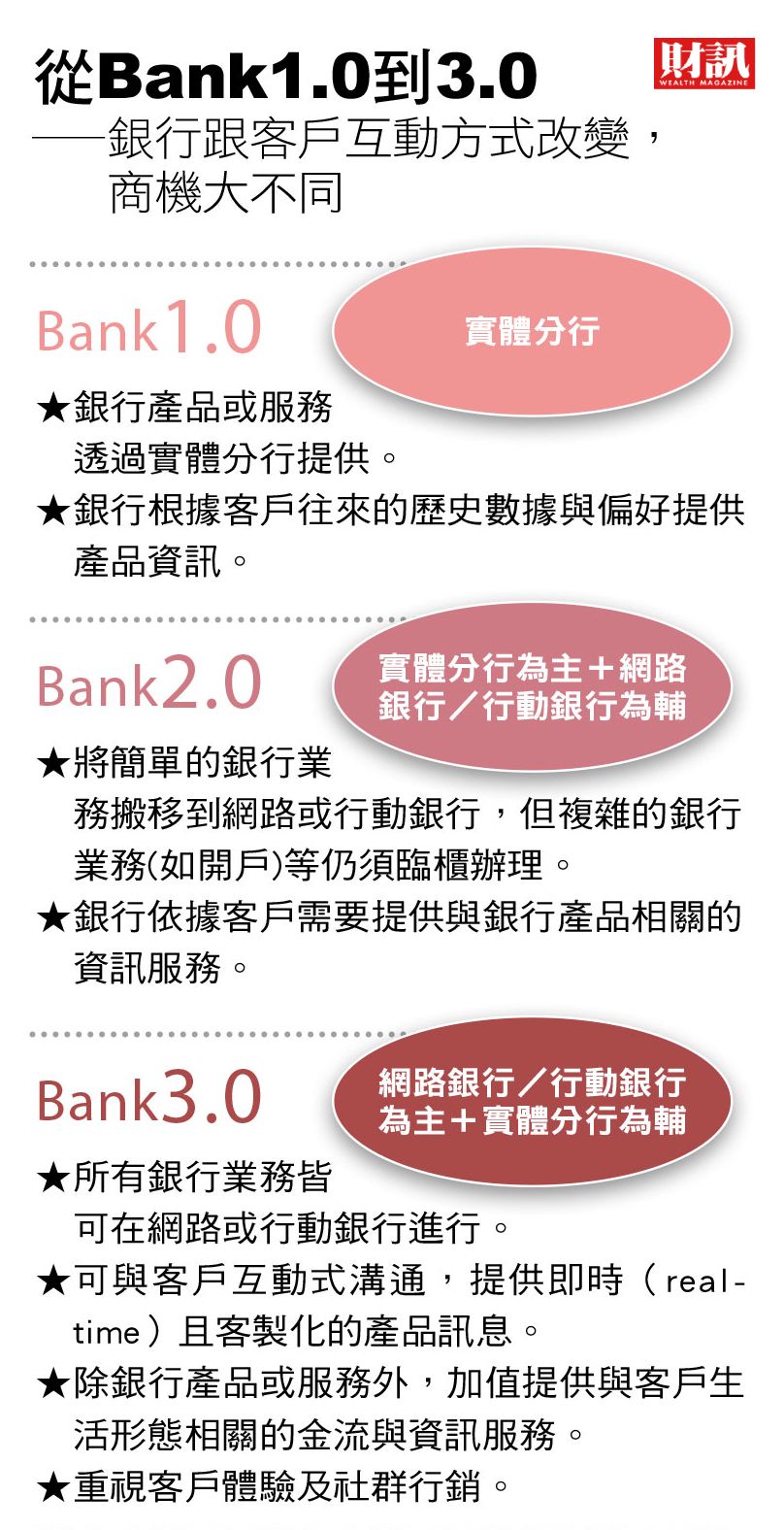

行動科技改變了我們的生活,手機取代錢包、條碼取代信用卡……。 未來,我們無論處在實體或虛擬世界,林林總總的金融服務眾聲喧譁;但好處是,透過科技的輔助,也會使許多複雜的事物變簡單,而這場由科技點燃的銀行轉型戰,將帶來巨大的衝擊,尤其是為數七十萬名的金融從業人員,無論你振奮或抗拒,請穿戴好所有裝備,準備加入戰鬥吧! 三月中旬的一個假日午後,位於台北市南京東路上的某銀行分行員工正在拉下鐵門的營業大廳內,悄然無聲地收拾打包個人物品,他們正面臨被調職的命運,也有少數幾位選擇退休,一股低盪的氣氛,在這過往人潮洶湧的營業大廳內彌漫開來……。 過去一年來,光是合作金庫銀行和渣打銀行以分行營運成本過高為由,就向金管會申請裁撤據點,一口氣就有二十六家分行急速消失中。 以往衡量一家銀行的實力,多以分行數量作為指標,但現在,情勢已經改觀,在智慧手機普及化之後,指間金融行為快速發展的數位金融時代,分行的價值已大不如前。 Bank3.0來了!金融科技創新 正在改變銀行面貌今年一月十三日,金管會主委曾銘宗宣布啟動「打造數位化金融環境3.0政策」;自此之後,曾銘宗儼如Bank 3.0傳教士,無論是在公開場合或在自己經營的臉書上,都大力鼓吹業者要發展數位金融業務,「金融科技的創新,正在改變金融業的風貌,尤其是台灣金融業各分行幾乎以櫃員為主,機器為輔,未來都該考慮轉型!」 曾銘宗政策發想的來源,正是一本名為《銀行轉型未來式:Bank 3.0》的書。作者Brett King在書中提到,在行動科技的普及發達下,金融服務全面開放,不再是銀行的專利,銀行應該更重視虛實整合和社群經營,加強與客戶的互動,未來才能存活。

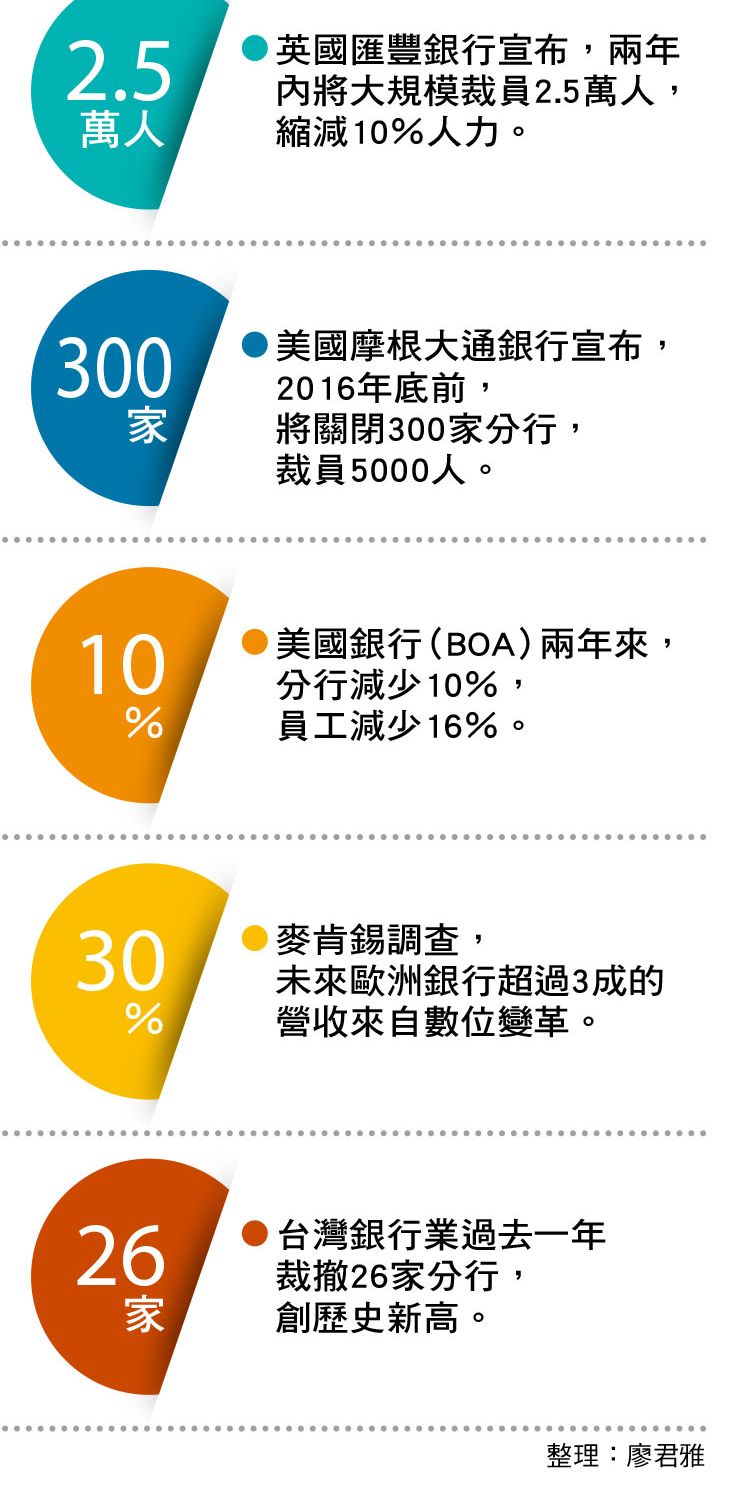

金融數位化的浪潮,正以你我想像不到的速度逼近全台各個角落。七月十六日上午九點,在台北集思台大會議中心舉辦的一場Bank3.0研討會中,著有《數位銀行》一書的金融趨勢專家Chris Skinner正在向台灣的銀行業者演講,他發出強烈警訊,「在英國已有人開玩笑地說,可以用狗去管一家數位銀行了!」 或許讓狗來管銀行有點危言聳聽,但這股數位化潮流早就入侵歐美國家,其中最具代表性的成功案例,就是葡萄牙的ActivoBank。這家銀行隸屬葡萄牙千禧銀行集團,在葡萄牙有三百多家分行,然而近年來戮力發展數位化,「他們分行員工只有三到四人,而櫃台幾乎不做帳戶型的現金交易,因此也不需要設置金庫和保全。」中信金控數位金融處處長周郭傑在參訪後頗有心得的說;「在人潮流動密集的賣場選點,並且大打行銷廣告,更能讓客戶留下深刻印象!」 然而,從ActivoBank的成功案例中,我們也看到了一絲隱憂,「如果一家分行只有二到三位行員的話,那其他的行員怎麼辦?」 來看看以下數據,英國匯豐銀行拚轉型,兩年內將在全球大規模裁員兩萬五千人,以及一成的勞動力。荷蘭最大的金融服務公司荷蘭國際集團ING,宣布未來三年要裁員一千七百人,而省下來的薪酬,將全力用來投入網銀事業;英國銀行業的分行家數每年正以二%的速度快速縮減;美國摩根大通銀行宣布,在二○一六年底前,將關閉三百家分行,裁員五千人。 數位銀行的浪潮,同樣的襲向台灣,即使步伐稍慢,但卻已隱約聽到一波波潮水逼近的聲音。首先是智慧手機普及化後,網購消費加速發展。統計顯示,台灣消費者使用手機購物的比率,在一二年只有二八%,到一四年已超過六二%,比香港、新加坡、日本和韓國等地成長還快,這股威力已經對實體零售業造成巨大衝擊,燦坤、屈臣氏和統一、全家超商等,已經開始轉型做電子商務。 分行不再值錢!合庫大幅縮減,其他銀行將跟進影響所及,未來民眾運用網路銀行、手機就可滿足基本金融需求,銀行的實體通路價值隨之面臨威脅。目前,只剩三成的民眾會到銀行臨櫃,使用網銀、ATM等非實體交易筆數也逐年攀升,占整體業務的七到八成,「以前客戶大概只有在家裡或辦公室會用電腦,但現在完全不一樣,」周郭傑說。 一度分行數超過三百家的合庫銀行,截至今年第一季,已剩下二七六家分行,對業者來說,分行家數不再「數大就是美」,而分行也不再那麼值錢。合庫金控兼銀行董事長廖燦昌說,「原本今年要再裁掉三十家分行的,但今年大概只會裁十家,」為了兼顧員工跟客戶的感受,只能緩步推動。 率先鳴槍的合庫,並不是特例。台灣地狹人稠,卻容納了四十家本國銀行,三千四百多家分行在全台遍地開花,銀行家數過多、加上數位化潮流的衝擊,在成本考量下,未來將會有愈來愈多分行消失。 「主要是租金、人事和營運資金三大成本,」上海銀行副總經理彭國貴評估,一間分行基本配備十名員工,每名員工的人事成本約一百到一二○萬元,每年至少就要付出一千萬元。 這種結構性的轉折就像大潮來襲,彷彿寂靜無聲,但當你察覺時,已然淹沒一切。為了防患未然,曾銘宗日前已要求各銀行在今年年底前,提出對現有員工一到三年的輔導計畫,正是憂心銀行數位化趨勢可能帶來的大裁員潮。

在金管會及有關專家的示警下,包含二十萬銀行員工在內的國內七十萬名金融從業人員,已經開始動起來了。「如果你現在到合庫,就會發現行員天天都在上課,財管、行銷、電腦什麼課都要上。」廖燦昌急切地強調,因為在數位化設備逐漸替代人工後,包括工作流程、以及與客戶溝通的方式都必須跟著進化、轉型! 台新銀行個金企劃處副總經理史筱平強調,未來行員不會只是被動地蓋印章,幫客戶刷存摺,進行簡單的金融業務;而是能依照客戶的需求,介紹適合的基金或理財商品。永豐銀行電子金融處處長陳亭如也說,隨著分行未來轉型為財務管理業務的諮詢及金融行銷中心,行員多出來的時間,就可與客戶做更密切的互動,「提供更優雅、精緻的服務和合理的資產配置。」 未來,不同屬性客戶將會開始分流,高資產、年紀稍長的客戶還是會到分行找真人諮詢,因此分行行員必須有能力幫客戶做深度的財務諮詢;另外,也要能深化與客戶的人際互動和關係經營。這也就是說,未來銀行員必須具備金融專業知識外,更要具有服務業的精神;而要能凸顯服務業的精神,人格特質就十分關鍵。 近日,國泰世華銀行個金事業處執行長楊俊偉就在對全行同仁進行「個性盤點」,輔導比較活潑、外向的櫃員轉型為理專;周郭傑也認為,未來活潑健談型的櫃台或禮賓人員,應該會是主流;而對數位生活「有感」,並能保持好奇和熱情的人格特質,正是他面試時最重視的特質。 周郭傑強調,對實體分行來說,專業技能的要求是不變的,只是如何幫客戶迅速解決問題、滿足需求,又保有人情溫度的親切感,才是最重要的課題。 老銀行員大改造!數位科技成新顯學,什麼課都要上當然,除了服務精神外,Bank3.0的核心還是圍繞在數位科技之上,任何服務都應該設法以科技為核心去思考、去設計。史筱平舉最近台新銀推出的「理專App」為例,未來客戶或許不會到分行,但是理專可以主動「走出去」。她強調,許多標準化作業更簡便了,理專能透過資訊科技的輔助,針對客戶需求,更深入地提供量身定做的服務。  ▲銀行櫃員必須更親切,主動了解顧客。(圖/陳俊松攝) ▲銀行櫃員必須更親切,主動了解顧客。(圖/陳俊松攝)

數位科技成為金融業新顯學,台新銀也開始找外部顧問來行內「上課」,以小組工作坊的形式,讓同仁更了解未來的數位趨勢。實際上,金融研訓院目前開辦各項數位金融課程和研討會,包括巨量資料分析及採礦、互聯網金融、雲端服務和電子商務等,幾乎班班爆滿,也可看出現有金融人員積極轉型的壓力與企圖心。 未來,數位科技將讓金融服務無遠弗屆。「即使客戶遠在聖母峰,只要有網路,我們都能夠提供他金融服務。」上海銀行少主兼資訊長榮康信,去年在一封寫給全體同仁的信函中提出警訊,認為當智慧型手機、物聯網以及金融科技成為產業主流時,對銀行是威脅也是機會。 榮康信引用蘋果創辦人賈伯斯的名言作為標題:「你要僅僅當一個參與者,還是改變世界者?」他強調,「如果我們能夠善加利用金融科技,就能提供客戶更有效率的金融服務,也有機會一舉站上與花旗等大型銀行競爭的高度;然而,深入了解客戶的需求及風險,進而找出商機才是關鍵所在。」 三類新銀行員最吃香!IT、網頁設計和金融行銷需求最大在現有銀行員積極進行「轉型改造」的同時,銀行對未來新進的工作者,也開始有了不同的需求與期望。「未來徵才,最需要的是IT、網頁設計和金融行銷三類的人才。」雖然一面裁撤分行,但廖燦昌依然篤定地指出,未來仍有大量專業人才的需求。 「我們有懂電子商務的、有會視覺設計的、還有大數據分析的人才。」陳亭如目前率領的電子金融處,四年來一路擴編到八十人。她舉身旁的永豐銀行電子金融處副處長梅驊為例,當時永豐嗅到數位金融趨勢,延攬曾在露天拍賣、奇集集有多年電子商務經驗的梅驊,但卻找不到適合的職位給他,只好先當顧問。「那時候我連金融證照一張都沒有,進來到處幫同事網購。」梅驊笑說。  ▲理財專員透過科技輔助,增加服務效率。(圖/攝影組) ▲理財專員透過科技輔助,增加服務效率。(圖/攝影組)

因應這股數位潮流帶來的衝擊,動作快速的玉山金控無論是「換腦袋」,還是「找新秀」,都做得很徹底。早在五年前,玉山就和全球知名的統計分析軟體公司SAS合作,在校園舉辦巨量資料商機創意競賽,並發掘人才;兩年前,更進一步和谷歌共同啟動了數位火星計畫,希望透過一連串的數位行銷課程培訓,提早尋覓適合的人才。 「大數據對銀行的挑戰不是怎麼使用,而是當銀行變成大數據的一部分,最重要的是如何跟顧客建立關係。」當顧客許多行為被演算法支配,周郭傑表示,銀行的主控權就消失了,但對個別銀行來說卻是轉機,就有機會在這個新戰場把自己的餅做大。 銀行業典範轉移 保持開放學習心態,不怕被淘汰數位時代來臨,世界正以我們無法預料的速度和方向前進,充滿機會,也帶來未知。「今天我們做數位金融,未來不知道會走到什麼樣的情境?金融專業固然重要,但還要具備其他更重要的能力,畢竟,有誰在學校就是學社群軟體的呢?」國泰世華銀行數位銀行事業處副總經理宋靖仁感嘆說。 因此,「未來的金融人才,必須要有足夠的洞察力,找出問題;再來是邏輯分析能力,以及解決問題的能力。」宋靖仁舉例說,一個客戶到分行之後,他所有的動線是怎麼走的?而分行的業務流程,又有哪些可以透過數位化裝置再簡化或省略?面對這些問題,未來的人才必須要有自己的解決之道。  ▲隨著行動支付普及,金流主導權未來在消費者手上。(圖/潘重安攝) ▲隨著行動支付普及,金流主導權未來在消費者手上。(圖/潘重安攝)

目前在宋靖仁率領的數位金融團隊中,成員大多不到三十歲,具有多元的科系背景,有念人文的、社會系的、機械系的,甚至還有運動休閒管理系的年輕同仁,進來後才陸續考到金融證照。在宋靖仁眼中,一九八三年次的楊婕媺和八七年次的陳建廷,就可能會是下一世代典型的「新金融人」。 念運動休閒管理研究所的楊婕媺,曾在髮廊半工半讀,從沒想過自己會進銀行,為了圓夢,在語言不通的情況下,跑去了德國,鼓起勇氣找美髮工作,半年就存到環遊歐洲的旅費。而陳建廷,大學念的是機械,讀商學研究所,畢業後父親受傷,因此他回到家裡開的早餐店幫忙,為了提升營業額,他跑到國中校門口發傳單、到知名早餐店觀摩、改善尖峰時段的人力調度和製作流程。「來這裡獲得的工作熱情,就像創業一樣,不是只當個小螺絲釘。」陳建廷說。 銀行業典範轉移的關鍵時刻來臨了,無論發揮服務精神或學習數位科技,也許,在大變動時代,台灣七十萬金融從業人員感受最深的,應該是世界變化太快了,如何保持自己開放學習的心態與能力,才是決勝負的關鍵所在吧!  ▲《財訊》雙週刊482期封面。(圖/資料室) ▲《財訊》雙週刊482期封面。(圖/資料室)

延伸閱讀: |

|

| ( 不分類|不分類 ) |