字體:小 中 大

字體:小 中 大 |

|

|

|

| 2019/10/08 23:53:37瀏覽354|回應0|推薦1 | |

2019年第三十屆國際資訊管理學術研討會 台灣,2019/5/18 運用理財機器人輔助之金融科技實驗教程規劃 夏肇毅(Chao-Yih Hsia) chaoyihhsia@gmail.com 摘要 為了提供金融科技原理教學時讓學生能即時驗證理論,本文構想一個可以在老師每講完一個方法後,讓學生可以馬上操作即得到運算結果的方法:結合CubicPower的財晶機器人到教材裡。或者是專門開一門「金融科技實驗」課程,由助教帶領學員操作各單元練習,讓理論與實際結合,且不需要會寫程式就能達到目的。主要規劃的實驗內容包括理財規劃實務與投資學重點。如以理財規劃的角度來設計教材,則教學內容的架構包括:儲蓄存款、購屋房貸、信用管理、保險需求、投資管理、退休規劃、生涯理財規劃。若以投資學的角度來設計教材,則教學架構為:金融市場與工具、投資組合、效率分散、固定收益、證券分析。這裡我們則以各個獨立應用情景來規劃原理實驗教材。 CubicPower晶智能中心的理財機器人-「財晶機器人CubicRobo」提供了廣泛的理財情境,可以讓學生以3C工具立即做實驗與教師互動,來印証教學理論。研究方法為先規劃設計理論內容,再檢視是否能提供應用情境,預設案例資料與快速產生答案來達到讓學生與教師互動的目標。測試結果發現,此教程規劃方式能滿足一學期實驗教學課程的需求。 壹、緣起 依照世界經濟論壇(World Economic Forum,WEF)的金融服務業未來報告書,金融科技包含六個部份:支付、保險、存放款、資本募集、投資管理及市場資訊供應。其中理財機器人屬於投資管理範疇。CubicPower晶智能中心的理財機器人-「財晶機器人CubicRobo」(2019)即為開發理財機器人(Chao-Yih Hsia,2017;夏肇毅,2018)所需之基礎運算函數集合,裡面同時也提供使用者直接於瀏覽器上操作之介面。它所提供的功能涵蓋了保險、存放款與投資管理等面向。 一般學校或訓練課程多以講授書本內容為主,習題則需依賴計算機或Excel或寫程式來練習。本文即為構想一個可以在老師每講完一個方法後,讓學生可以馬上操作即得到運算結果的方法:結合CubicPower的財晶機器人到教材裡。或者是專門開一門「金融科技實驗」課程,由助教帶領學員操作各單元練習,讓理論與實際結合,且不需要會寫程式就能達到目的。 貳、文獻研讀 Bodie,Kane and Marcus之「投資學精要」(2004)中介紹了Harry Markowitz的效率分散投資(Efficient Diversification of Investments)概念。書中討論了如何透過分散降低投資組合報酬的變異性,然後建立最適的風險組合(optimal risky portfolio)。先討論兩種風險資產的資產配置,再討論最小變異數組合,最後再談含無風險資產之最適風險組合。其中也談到了風險資產的效率前緣(efficient fronttier)概念。 謝劍平的「現代投資學-分析與管理」(2004)中談到了股票評價-股利折現模式。我們只要收集預期未來各年股利及賣出價格,然後將這些數字折現成現值的和就是股票合理價格。 台灣金融研訓院主編的「基礎理財規劃」(2004)為理財規劃顧問師之基礎教材,書裡談到各項實用理財基礎知識,包括運用於下列運算之各式算法:合理股票價格的計算、理財目標方程式、致富公式、合理股票價格、債券現值、合理房地產價格、購屋計畫現金流量模擬、壽險需求計算-遺族需要法、壽險需求計算-淨收入彌補法、退休年齡檢驗、所需準備退休金總額等。 許秀麗著之「保險數學」(1992)提供了各式保費的計算方法。 叁、理論內容規劃 本文研究方式為先規劃理論內容,然後驗證操作相關實驗,再檢視實驗是否能產生預設資料與答案方便學生操作。 首先我們要規劃實驗教程的理論內容。如以理財規劃的角度來設計教材,則教學內容的架構包括:儲蓄存款、購屋房貸、信用管理、保險需求、投資管理、退休規劃、生涯理財規劃。若以投資學的角度來設計教材,則教學架構為:金融市場與工具、投資組合、效率分散、固定收益、證券分析。我們這裡則以各個獨立應用情景來規劃原理實驗教材。 一、金錢的時間價值 (一) 複利與折現 兩者的共同基礎就是金錢的時間價值計算。金錢的時間價值的概念,就是現在的錢不等於未來的錢。在一般正利率的情況下,錢放在銀行定存會產生利息。產生的利息之後也會利滾利,越滾越多。因此相同數額的金錢,現在的錢價值較高,也就是說未來的錢比較小。我們把錢現在的價值叫現值Present Value,未來的價值叫終值Future Value。假設利率為1%,存入100元一年後就會變成101元。也就是說,一年後領回的101元,目前只有100元的價值。所以計算未來的錢要經過折現的過程才能轉換成現在的價值。 同樣的錢放在銀行定存,未來到期後連本帶利領回: 現在的錢(現值) = 本金 未來領回的錢(終值) = 本金 + 複利利息 所以,現在的(本金) -> 未來的(本金+複利利息),這過程為複利(Compounding) 。 我們就要用複利終值係數來計算錢未來的價值。複利終值係數CF(n,r)就是算現在一塊錢,經過n期,利率為r後會變多少錢。它的計算公式為: CF(n,r) =(1+r)n CF:複利終值係數,r:利率,n:期數 如果你有M元,那麼n期後你就有 M × CF(n,r)元。 反之,未來的(本金+複利利息) -> 現在的(本金),這過程稱為折現(Discounting) 。 我們要用複利現值係數來計算錢未來的價值。複利現值係數CP(n,r)就是算未來n期利率為r的一塊錢,折現回到現在是多少錢。它的計算公式為: CP(n,r) =(1+r)-n CP:複利現值係數,r:利率,n:期數 如果你n期後有M元,那麼就等於現在有 M × CP(n,r)元。 (二)年金 在一定期間內,定期持續收取或給付固定金額就是年金。 年金終值:收取或給付固定金額一定期間後累積的金額 。 年金現值:將未來一定期間收取或給付的錢折現為現值後加總 。 我們要用年金終值係數來計算錢未來定期連續收付錢的總價值。年金終值係數AF(n,r)是算未來連續定期收付一塊錢,經n期利率r後總共會變多少錢。年金終值係數計算公式為: AF(n,r) =((1+r)n - 1) / r AF:年金終值係數,r:利率,n:期數 如果連續定期收付PMT元,那麼n期後你就收付 PMT × AF(n,r)元。 我們要用年金現值係數來計算未來連續定期收付錢的總價值。年金現值係數AP(n,r)是算未來n期利率r連續定期收付一塊錢,折現回到現在總共是多少錢。年金現值係數計算公式為: AP(n,r) =(1 - (1+r)-n) / r AP:年金現值係數,r:利率,n:期數 如果你未來連續n期收付PMT元,那麼就等於現在一次收付了 PMT × AP(n,r)元。 理財工具的操作特性,大部份都是連續定期的收付加上一筆大錢的進出。所以求現值是AP和CP的組合,而求現終值則是AF和CF的組合。以下就是一些例子。 (三)債券現值 債券讓你用面額購買,期間你會定期得到利息,到期後再將本金領回。將未來每年的利息收入與出售面額折現,就是目前該債券的現值。每年領回的利息是連續且固定的收入,符合年金公式的定義,所以就用AP函數。到期領回的本金就用複利折現的CP函數。一開始依照債券面額F付出買債券的錢,之後每年會收到的利息PMT為債券面額F乘以票面利率r。求現值用AP和CP函數時,折現率依照實際殖利率y計算。

計算公式: PMT=F × r 債券現值=PMT × AP(n,y) + F × CP(n,y) 面額:F 每年利息收入:PMT 年金現值係數:AP 複利現值係數:CP 票面利率:r 殖利率:y 距到期日年數:n 二、房地產 (一) 合理房地產價格 房地產估價的方法很多,有一種是以投資專案財務的眼光,來看房地產現在到底值多少錢的方法。它就是以未來數年間,能夠收到了租金,再加上到時候能夠賣出去的價錢折現,來估算現在價值到底是多少。 算法是將未來每期收到的租金與出售價格折現,就是目前該房地產現值。每期固定的租金收入就是用年金現值函數AP來算,而最後賣出去的價錢就是用折現CP來算。 計算公式: 合理房地產價格 =PMT × AP(n,r) + F × CP(n,r) 到期售出價格:F 每年租金收入:PMT 年金現值係數:AP 複利現值係數:CP 折現率:r 期間:n (二) 購屋規劃 購物規劃主要考量,是要讓你有足夠的錢拿出來付第一筆的頭期款,之後再讓你有錢可以支付每一期的房貸,一直到房貸結束為止。第一筆的頭期款需要由長期的存款的累積和投資而來。而長期定期定額的存款,就要用年金的計算。 房貸是在未來的期限內,每一期都拿出一筆錢來還。如果這筆錢是一個固定的數額,那就可以用年金的方法來計算整個流程的現值與終值。 三、理財規劃 (一) 理財目標方程式 若現在就投資一筆錢,加上日後定期存入固定金額,來計算未來總共會有多少錢。第一筆投資的錢,可以用CF函數來求複利終值。之後定期定額存入的金額,則可以用年金終值AF函數來求年金終值。

計算公式: 理財目標金額 =F × CF(n, r) + PMT × AF(n, r) 目前可投資金額: F 每年利息收入: PMT 年金終值係數: AF 複利終值係數: CF 折現率:r 期間:n (二) 退休年齡檢驗 能不能退休,就要計算到退休之時所存的錢,是不是足以供應直到終老時所需要的所有花費。前者稱為是退休金資產,後者稱作退休金負債。所以若在某一個年齡時算起來發現退休金資產 > 退休金負債,那麼就是可退休的年齡。

計算公式: 退休金資產 =生息資產F × CF(I,N) + 年儲蓄S × AF (I,N) 退休金負債 =退休後年支出 × AP(I-P,M) 退休後年支出 =目前年支出 × 退休生活調整率 × CF(P,N) N=退休年齡B - 目前年齡A M=預計終老年齡C - 退休年齡B P=通貨膨脹率 I=投資報酬率 I-P=實質報酬率 四、資產配置 資產配置是將資產分配到不同比例的無風險資產及有風險資產上。 有了現金,股票與債券三大類投資工具後,我們就要開始規劃如何做資產配置,來決定這三者間的分配比例,以期達成最大收益。為了達成不同目標的配置,我們需要提供下面各種資產配置的函數:

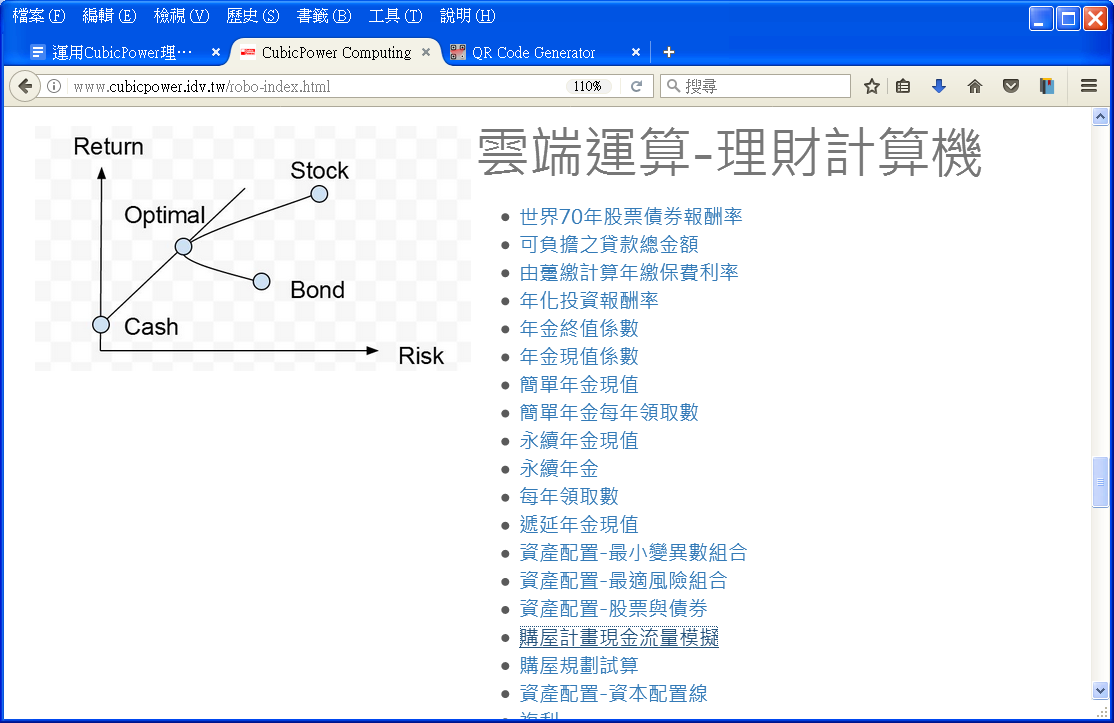

(一) 資產配置-股票與債券 一般來說,股票基金還有債券基金的特性是不太相同。在經濟繁榮的時候,股票基金的報酬率比較高。在經濟衰退的時候,債券基金的報酬比較好。 (二) 資本配置線 Capital Allocation Line(CAL) 除了債券跟股票這種有風險的資產之外,我們還可以再加進一個無風險資產。然後計算一下這調和兩種不同特性的組合結果是什麼。 計算公式: 整體組合預期報酬 =無風險資產預期報酬 × (1 - 風險資產比率) + 風險資產預期報酬 × 風險資產比率 風險溢價 = 投資報酬率 - 無風險利率 無風險利率(Risk Free Rate):投資於無風險資產之報酬率 風險溢價(Risk Premium):投資報酬率與無風險利率之差 報酬對變動性比率 = 風險溢價 / 標準差 報酬對變動性比率:每增加一單位額外風險的額外報酬 (三) 資產配置-最小變異數組合 兩種不同的風險資產組合,可以互相彌補在不同環境之下的風險。我們可以算出在什麼樣的組合情況之下,兩種不同特性的風險資產,可以得到最小變異數,也就是最小風險的目標。 (四) 資產配置-最適風險組合

圖1、 三種資產的報酬率與風險組合 斜率最大,得到最高報酬對變異性比例的資本配置線CAL,會通過風險組合曲線的切點O組合。這上面就是最適風險組合(Optimal Risky Portfolio)。 四、保險 (一) 純保費計算-養老保險-女 期間身故或到期健在皆可獲得保險金額。純保費為總保費去除附加費用之部份。計算使用台灣壽險業第四回經驗生命表(2002TSO)。 (二) 壽險需求計算-遺族需要法 應有壽險保額=遺族身活費用現值 + 房貸本金餘額 - 升息資產

(三) 壽險需求計算-淨收入彌補法 應有壽險保額=未來收入折現-個人未來支出折現 肆、情境實驗 在「財晶機器人-CubicRobo」內「雲端運算-理財計算機」項下,有各式理財函數進入點,我們可以由此直接開始選擇實驗課程。

圖2、 雲端運算-理財計算機 一、利率效果實驗 在上複利的課程時,教師先講解完公式,讓學生瞭解複利的原理之後,就可以用 CubicRobo的複利終值係數函數來計算複利終值CF的數額,之後再練習複利終值。 同時可以藉改變利率的數值,讓學生了解利率在複利裡面所能達到的驚人效果。如果利率是30%,經過30年之後,他會有數千倍的放大效果。

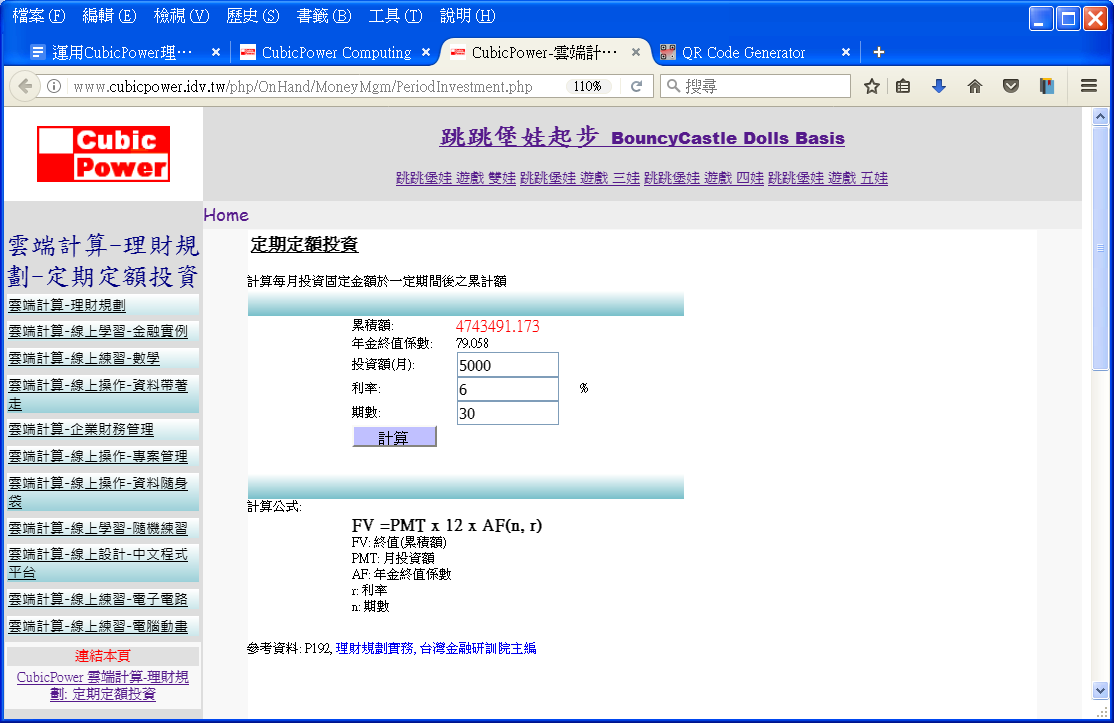

圖3、 利率效果實驗結果 二、定期定額投資實驗 一般的理財書籍或節目,都會推薦大家來做定期定額的投資。也是在每一固定期間,用一定的錢去買基金等投資工具,宣稱這樣子會有很好的投資報酬率。基本上這還是跟各個投資工具本身風險特性有關。但是我們可以用定期定額投資的方法,把錢放到無風險的定存中,用這個實驗來看看,經過一段期間的定期定額投資後,我總共會得到多少錢。定期定額投資函數會計算每月投資固定數目,於一定期間後所累計之金額。

圖4、 定期定額投資實驗結果 三、投資報酬率IRR專案財務規劃試驗 在一般投資計畫的專案財務規劃中,都會要求計算投資報酬率。就是把在這段期間,每一年的現金流量進出都寫下,然後算出整個投資專案過程的投資報酬率,這時候就會使用內部報酬率IRR來計算。所謂內部報酬率,就是把每一筆現金的進出都折算現到現值,然後到最後來求會讓這現值總和為0的折現率是多少。 內部報酬率 Internal Rate of Return(IRR)的定義: 使NPV為0的折現率。

圖5、 投資報酬率IRR專案財務規劃試驗結果 四、標會利率實驗 標會的利息,也可以用IRR來計算。因為標會就是在未來的每一期間都會支付的會錢,標到會那次再把全期整筆會錢拿回來。我們把這個過程的現金流量進出,全部記錄輸入到IRR的計算畫面裡,然後就可以算出到底你這會錢投資是拿到多少的報酬率。 五、房屋貸款現金流量規劃實驗 買房子的過程,就是前期用工作賺的錢來投資,所以這個資產總值就會一直成長。到買房子時就要付出一大筆的頭期款,所以整個資產值會大幅下跌。之後繼續再用你賺到的錢來投資同時也還房貸的分期付款,一直到整個分期付款的期限結束為止。 整個模擬的過程,主要就是看看儲存的資產夠不夠付頭期款,還有之後所賺的錢夠不夠付分期付款。來回調整之後,就知道自己能買多少錢的房子。

圖6、 房屋貸款現金流量規劃實驗結果 六、退休年齡檢驗實驗 先輸入一組資料,看看退休資產是不是已經大於退休金負債。如果是,那麼這個退休年齡就是正確的。如果不是,那麼就再增加退休年齡的數值試試看,一直到條件符合為止。 若退休金資產 > 退休金負債 就是可退休的年齡。

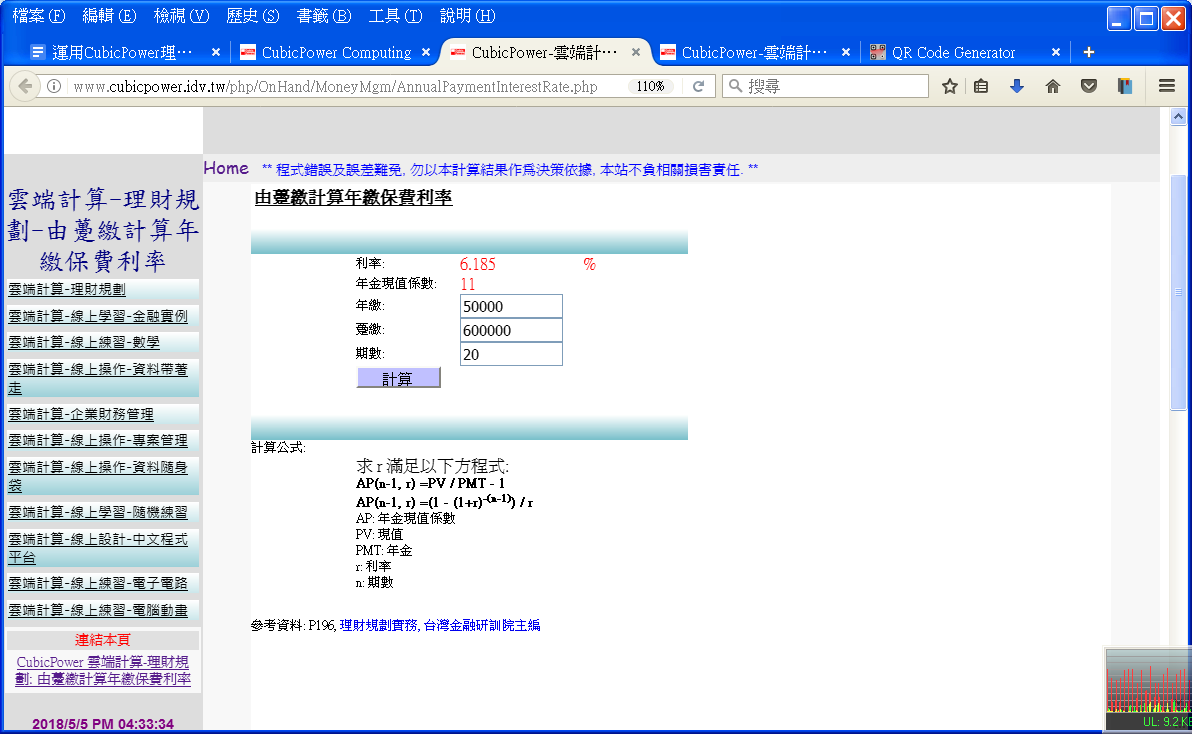

圖7、 退休年齡檢驗實驗結果 七、躉繳保費保險利率實驗 算算看將保費一次繳清所得到的利率是多少。

圖8、 躉繳保費保險利率實驗結果 八、資產配置理財實戰 預期報酬情境分析實驗 預期報酬(Expected Return)是所有可能情境預期報酬的加權平均值,標準差表示報酬及風險的變化。

圖9: 預期報酬情境分析實驗結果 九、資產配置-股票與債券實驗 兩種風險資產組合的資產配置:股票基金,債券基金。 計算方式: 先列出在不同環境下的報酬率,並求出個別資產的預期報酬率及標準差。再根據組合比例計算投資組合的預期報酬率及標準差。

圖10、 資產配置-股票與債券實驗結果 十、資產配置-資本配置線實驗 跨越風險與無風險組合的資產配置: 表示資產配置變動時(改變風險資產比率)所有的風險報酬組合。 無風險資產:如銀行存款,國庫券,貨幣市場基金。 風險資產:如股票基金,債券基金.. 等有賺有賠之資產。

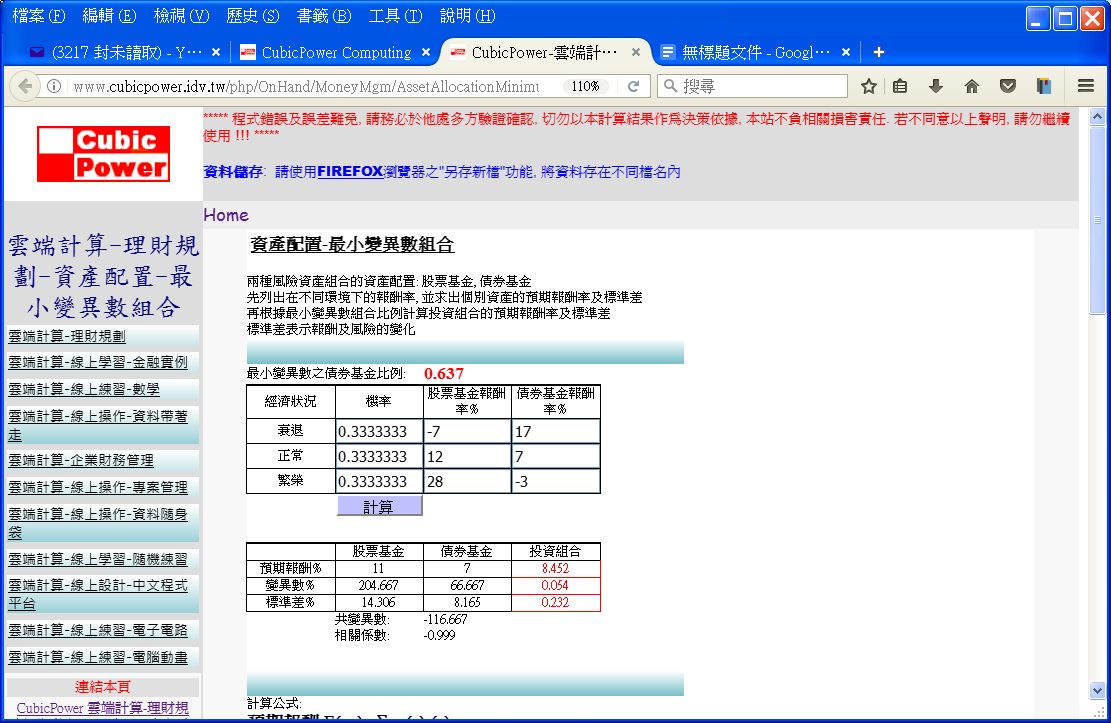

圖11、 資產配置-資本配置線實驗結果 十一、資產配置-最小變異數組合實驗 兩種風險資產組合的資產配置:股票基金,債券基金。先列出在不同環境下的報酬率,並求出個別資產的預期報酬率及標準差。再根據最小變異數組合比例計算投資組合的預期報酬率及標準差。

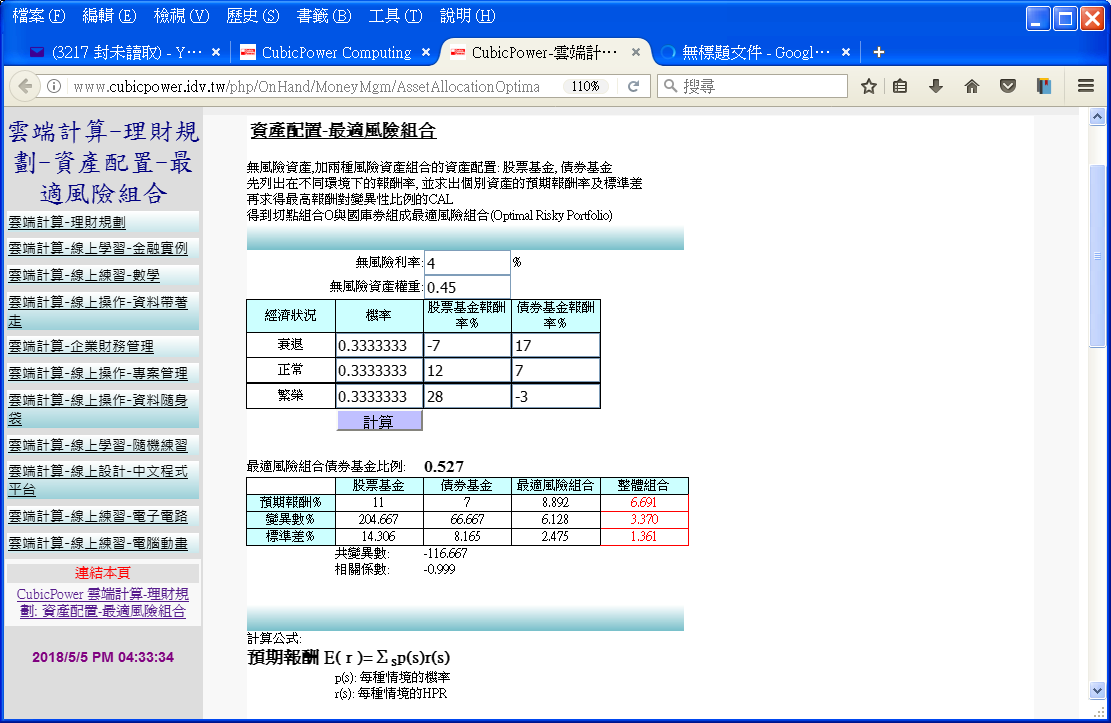

圖12、 資產配置-最小變異數組合實驗結果 十二、資產配置-最適風險組合實驗 無風險資產,加兩種風險資產組合的資產配置:股票基金,債券基金。先列出在不同環境下的報酬率,並求出個別資產的預期報酬率及標準差,再求得最高報酬對變異性比例的CAL,得到切點組合O與國庫券組成最適風險組合(Optimal Risky Portfolio)。

圖13、 資產配置-最適風險組合實驗結果 伍、結論 如前顯示(圖3至圖13)各應用情境皆能預設案例數值,並快速產生答案供操作者參考。這裡的顯示多以桌機操作為主。若要用手機操作,則需選擇提供 Responsive Web Design 的行動網頁入口來操作,以便讓網頁跟隨操作者的螢幕大小自動調整,方便使用者操作。 實驗教程上課的方式,就是老師先講解一個原理,然後出一個小題目,讓學生直接用手機或實驗室桌機來操作。然後對答案,看看正不正確。整個理財機器人的內容包括5,60個不同的功能。若每節課練習一個功能,加上許多功能需要重複運作,所以應該足夠應付一個學期18週的課程需求。 陸、參考文獻

|

|

| ( 知識學習|隨堂筆記 ) |