喺香港,當TU(信貸評級)唔理想,但又急需資金周轉時,好多人都會將目光投向「免TU貸款」。呢類由財務公司提供嘅貸款產品,聲稱唔查閱環聯信貸報告,對信貸紀錄欠佳人士好似打開咗一道方便之門。然而,市場上資訊紛雜,其中一個最核心嘅問題就係:二線財務免TU貸款,最長究竟可以分幾多期還? 本文將深入剖析免TU貸款嘅運作、還款期限嘅真相,以及背後你需要知道嘅所有風險與細節,助你做出精明抉擇。

咩係「二線財務」同「免TU貸款」?

首先要釐清概念。香港政府並無官方劃分一線或二線財務公司,呢個係坊間根據公司規模、背景同貸款條件而形成嘅講法。一般嚟講:

- 二線財務公司:通常指非銀行背景、規模較細嘅持牌放債人。佢哋主要服務信貸評級(TU)較差(例如I至J級)嘅客戶。由於客戶風險較高,佢哋批出嘅貸款實際年利率通常較高,還款期亦相對較短。

- 免TU貸款:意指貸款機構喺審批時,不會查閱申請人喺環聯(TransUnion)嘅信貸報告。呢類產品主要針對信貸紀錄有瑕疵、收入不穩定,或難以通過傳統銀行審批嘅人士。

值得留意嘅係,「免TU」並唔等於完全唔做任何信貸審查。部分財務公司可能會參考其他信貸資料庫(例如TE信貸資料庫),或者通過其他方式評估申請人嘅還款能力。

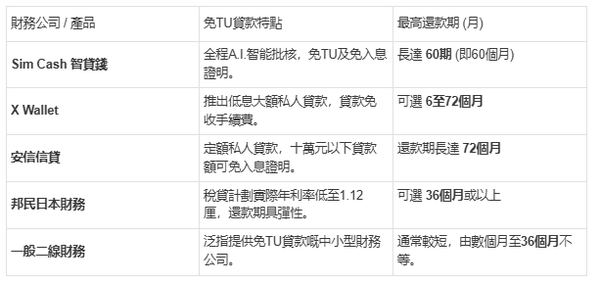

免TU貸款最長還款期有幾長?

以下整理咗部分有提供免TU貸款服務嘅財務公司及其還款期資料:

點解還款期會有限制?三大關鍵因素

二線財務免TU貸款還款期較傳統銀行貸款短,主要基於以下風險管理考量:

- 風險定價原則:免TU意味住財務公司無法通過官方信貸報告全面評估你嘅歷史還款習慣,視之為更高風險嘅貸款。

- 客戶還款能力顧慮:財務公司會假設,需要申請免TU貸款嘅客戶,財務狀況可能已經較為緊張。

- 公司資金流動性:與大型銀行相比,二線財務公司嘅資金成本較高,資金規模也有限。

申請免TU貸款前必須注意嘅風險與陷阱

選擇免TU貸款解決燃眉之急無可厚非,但必須睜大眼睛,避開陷阱:

- 利息成本高昂:這是免TU貸款最顯著的代價。由於風險較高,其實際年利率(APR)可以非常高,遠高於銀行或一線財務的貸款產品。

- 隱藏收費與條款:一些不良的財務公司可能會收取高昂的手續費、行政費,或設有嚴苛的逾期罰款條款。必須取得並仔細閱讀貸款合約副本,了解所有費用細則。

- 貸款額度較低:為了控制風險,免TU貸款批出的金額通常較低,可能只有數萬港元,難以滿足大額資金需求。

- 債務循環風險:如果因還款期短而導致每月供款壓力過大,可能會令人跌入「借新債還舊債」的惡性循環,財務狀況進一步惡化。

- 「免TU」不等於「免審查」:正如前述,財務公司仍可能通過其他管道了解你的信貸狀況。同時,如果你逾期還款,紀錄仍有可能被上報至信貸資料庫,進一步損害你的信貸評級。

比追求長還款期更重要:安全借貸四步曲

與其只關注還款期長短,不如遵循以下步驟,作出更負責任的借貸決定:

- 驗證機構合法性:任何情況下,只向持有香港放債人牌照的財務公司借貸。可於香港警務處網站查閱「持牌放債人登記冊」以確認其合法性。

- 清晰比較實際年利率(APR):APR已包含利息及主要手續費,是反映貸款真實成本的指標。直接比較不同產品的APR,而非只關注月平息或還款期。

- 評估真實還款能力:根據批核的還款額、利率及還款期,誠實計算每月還款額佔收入的比例。確保即使在其他突發開支出現時,仍能準時還款。

- 優先考慮改善信貸評級:免TU貸款是解決短期困難的方案,長遠而言,應透過準時還清卡數、降低信貸使用率等方法,逐步改善個人TU評級,將來才能以更優惠的條件從銀行獲取貸款。

總結

呢類產品猶如一把雙刃劍,能夠為信貸狀況不佳嘅人士提供一個應急選擇,但利息高、期數短嘅特點亦容易加重財務負擔。 在考慮申請前,務必緊記「息高期短」是這類貸款的普遍特點。做出決定前,請貨比三家,仔細閱讀條款,並以改善自身信貸狀況為長遠目標。畢竟,建立健康的財務記錄,才是通往更穩定、更優惠融資渠道的根本之道。 |

二線財務免TU貸款全面解構:最長還款期可達幾多期?

二線財務免TU貸款全面解構:最長還款期可達幾多期?