字體:小 中 大

字體:小 中 大 |

|

|

|

| 2018/06/19 16:10:45瀏覽1973|回應3|推薦34 | |

親愛的,你準備好「養老防兒」了嗎?

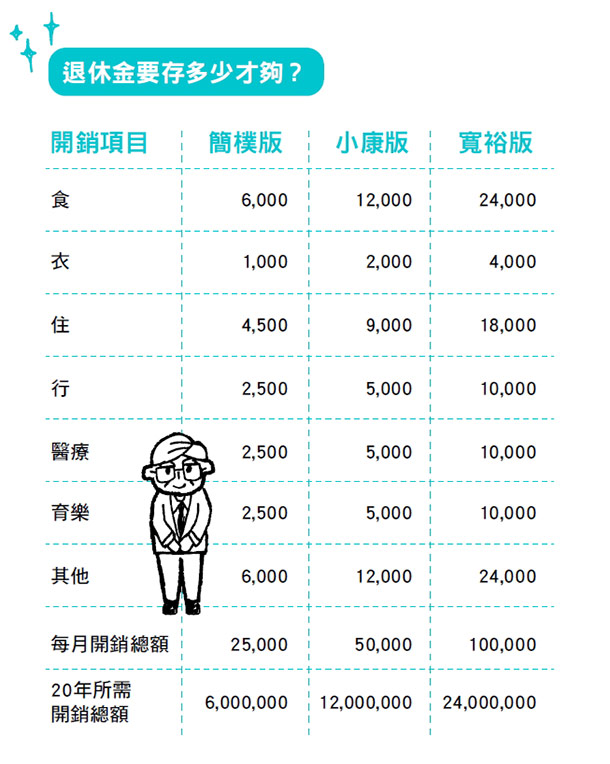

年屆半百,我的同學朋友兒女大多已是成人,時間多半花在照顧自己的年邁父母。同學戲稱我們是「養兒防老」的最後一代、「養老防兒」的第一代。心態上也要自立自強,不冀望從子女身上得到回報。 我們這代平均兄弟姊妹還有三、四人,大家守本分盡孝、分攤著奉養父母的責任;但我們的下一代多半只有一、二人,孩子的未來渺茫不可知,想要退休安養天年,必須自立自強靠自己,還要做好風險控管,保財「防兒」啊! 傳統上,我們的一輩子就為別人而活,生活重心從不在自己身上。小時候為了父母期望而活,成家有兒女以後為照顧子女而活,年老了理想境界就是兒子事業成功、媳婦賢淑孝親、女兒關心娘家、女婿疼愛家人,然後子孫滿堂、父慈子孝、兄友弟恭,闔家幸福美滿、代代福慧傳家。 養老金更要提早備齊然而,現實上家家有本難念的經,每個家庭都在上演著不同的連續劇碼,有人倫悲喜劇、也有寫實驚悚劇。不管自己是如何被傳統觀念教養長大的,面對高齡化、少子化種種社會經濟的變遷,新一代的父母親必須跟「養兒防老」說再見,開始確實準備「養老防兒」了! 先說養老,根據二○一五年的資料顯示,國人壽命逐漸延長,平均為八○.二歲,也就是說六十五歲男性平均還能再活一八.一五年,女性可再活二一.七年。如果依法定退休年齡六十五歲才開始過退休養老的生活來算,自己起碼要預留好二十年的生活費才行。假設每人每月基本生活醫療照護總費用需要五萬元(這算是小康版),而且沒有通貨膨脹這件事(也就是五萬元不會漲價),養老費用每人就高達新台幣一千二百萬元(五萬元×十二個月×二十年)!

冰友啊,你準備好了沒?一般人的養老金來源包括工作企業給的退休金、自己與配偶從年輕累積下來的金融資產(如存款、股票、基金)、政府的退休年金(如勞保、國保退休金)、子女的孝親費等。 其中,對來自政府和子女的錢不能抱存太多的信心和依賴,「工作企業給的退休金」則依個人職業屬性和工作資歷表現各有不同,因此最能掌握在自己手中的,就剩下一輩子打拚累積下來的金融資產了。 做為退休養老用的錢必須是具流動性的,也就是隨時可動支使用。有些長輩有房有地,但手邊存款不夠,房子土地並不能即刻生出現金。因此準備養老金時,要做好資產類別規劃,注意金錢的流動性。 倘若一人要準備一千二百萬元、夫婦兩人就要二千四百萬元,若夫妻只有一人工作、可以拿到六百萬元退休金的話,在不依賴政府和子女的前提下,夫婦倆要從年輕時開始準備一千八百萬元來供退休生活使用。假設從四十歲開始攢,那麼每年要存下七十二萬元,平均每月六萬元。然而四十歲的青壯年夫婦要為養家、養小孩奮鬥,既要籌備子女教育金,還要為了奉養年邁雙親支付種種費用,常常忘了每月必須留給自己六萬元的養老金,才夠讓老夫老妻安享退休人生啊! 自立自強,不冀望孩子回報再說防兒,最近聽聞某位母親和兒子打契約的真實案例:母親花了二千萬元栽培孩子出國讀書當醫生,兒子成年後,母親與他打契約,要求成為醫師執業後從收入純益中抽成償還,兒子媳婦若有不孝情事,還須依約賠償或抵扣其他財產繼承權益等。兒子不依,與母親對簿公堂。防兒至此,令人不勝唏噓! 事實上,防兒是有層次的。首先,要以父母自立自強能養活照顧好自己為基礎,不冀望孩子的回報,同時小心防範孩子持續把自己當提款機,用掉辛苦攢下的退休養老金。雖然倫常日益淡薄,忤逆遺棄年邁父母事件時有所聞,但也不必絕到「防兒如防賊」,對子女過分苛刻。過與不及,都不是好事。 有人說,快樂養老、享受退休生活需要「五老」來支撐,包括老伴、老房、老體、老友、老本。與其把雞蛋都放在一個籃子裡,期待子女照顧自己至人生盡頭,還不如多把心思放在「五老」上面。 本文節錄自《媽媽財務長的幸福理財學:給孩子一生受用的金錢價值觀》,由親子天下出版。 文章出處: 親子天下出版 |

|

| ( 心情隨筆|心情日記 ) |