字體:小 中 大

字體:小 中 大 |

|

|

||||||

| 2012/03/20 09:57:14瀏覽1153|回應2|推薦40 | ||||||

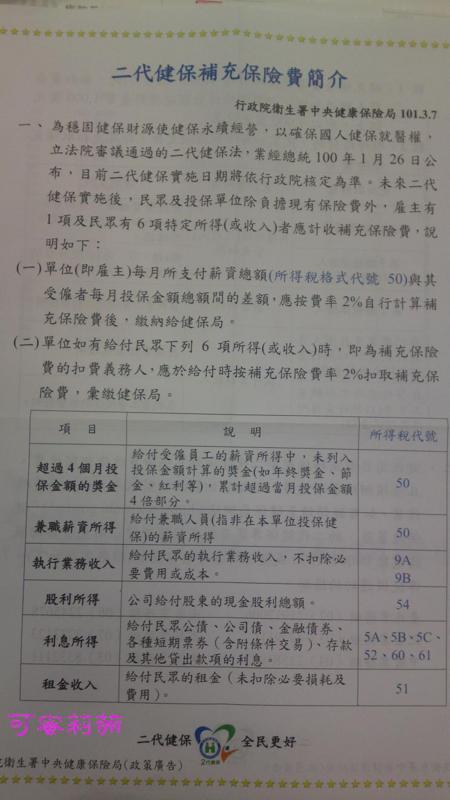

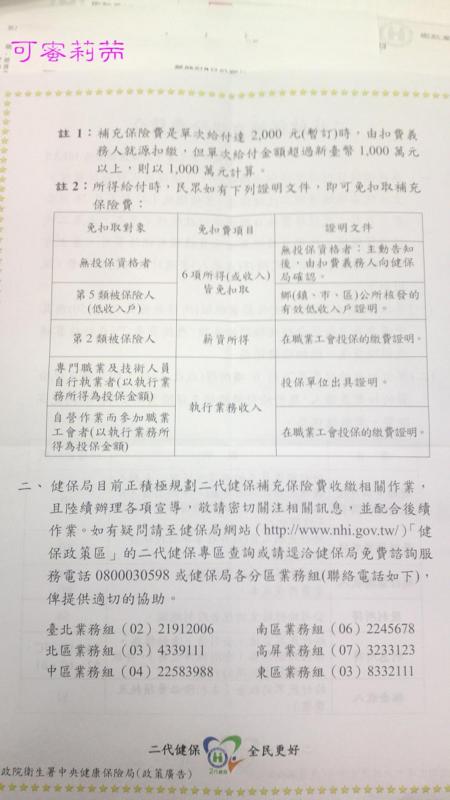

健保漲價又來了,可蜜翻翻上次漲價的時間,是民國99年年初,現在又要漲了,且已經不是一個公式可以解決的計算方式,身為薪資發放與計算者來說,真的很想大罵健保局,你們除了到處找錢、挖錢去填你們的財務黑洞,你們還有什麼了不起的建樹?感覺我們這個舉世稱羨的健保制度,其實是一個有大裂縫的水缸,只會不斷漏水,卻永遠也沒有滿水位的時候...... 但可蜜想不透的是: 健保局真的有仔細去找財務虧損的原因嗎? 真的是保費收得不夠多? 還是有人濫用得太凶? 或者有太多詐領健保費的事實,卻不曾不查出,都得等到被詐領10年才能查到? 又或者,小病根本就不需要支付,才能避免健保被濫用?重大疾病與清寒者,才能真的享受到生大病卻無後顧之憂的社會福利? 健保局每次漲價的計算基礎,到底是怎麼得來的? 健保局每次的漲價收費都沒想過是可以十年不變的嗎? 為何一般商業保險的保單要上市,就得經過精算師審慎評估後才能制訂出合理費率,一旦保單虧本時,該商業保單就會停售。 健保是社會保險,雖然不能停售,但是應該也是有專家、精算師、相關專業人士,將人口老化程度、人口增加率、社會風險、醫療費用漲幅等一併做出適當評估後,訂定出合理費率收費,也許計畫會趕不上變化,還是得適時調整,但絕對不是二、三年漲價一次,十年內漲價數次這樣的頭痛醫頭腳痛醫腳的急就章方式。 可蜜匆匆看了這幾天的資訊,越看只是越生氣,越想罵健保局,徒增自己口業,卻又那奈何不了尸位素餐的健保局,反正不管他內容要怎樣多收『補充保費』,健保局的目的:只要看到錢就好。健保局也不會顧慮到這樣的事情對於所屬投保單位的作業系統會增加多麼大的不便利與困擾,先找到錢填一個洞,再繼續想下一個生財之道來填下一個洞,就是健保局這幾年一直不斷漲價的最佳寫照。 原來健保局現在隸屬於行政院衛生署之下,但竟然其權利大到可以重新定義『薪資所得』。我們綜合所得不列入扣稅的『商品禮券』,未來也有可能要被補收健保費,真的是太誇張了。一般公司企業購買『商品禮券』,都是送禮之用,所以購買時已經開立發票,拿著這禮券去購買東西的人,就無法再拿到發票,這樣也要補收健保費? 所屬投保單位全年超過投保薪資4倍之獎金部分,也要收『補充保費』。請問,要怎樣跟員工收?事前收?事後收?我們的薪資系統又要為了這樣的補充保費,再去花錢做客製化修改(還不知能不能改,如果不能改,我的薪資又要恢復遠古時代用人工智慧去做?) 既然『就是要錢的健保局』,沒有作為、沒有遠見,無法想出一套可適用一二十年的收費制度,幾乎要把大家所得(不管是現金還是禮券,有形無形的都要當成補收保費的基礎)囊括入他們的補收保費的金庫裡,可能還是會有健保局現在沒想到,過兩年想到又要來補一次,這樣實在太麻煩了,可蜜建議健保局,乾脆這樣做好了: 1. 健保局直接與國稅局連線,取得全國人民年度所得申報資料。 把個人年度綜合所得資料併入健保資料庫比對。只要超過健保局定義的部分,就去補收健保局所謂的『補充保費』好了。也不要那麼客氣,只訂定2%,因為健保的虧損是永無止盡的,你們乾脆就自訂比例,以級數的方式來訂定費率呀! 年度所得與投保金額差異越大,其百分比就越高。例如超過4倍投保金額的補收2%,6倍的4%,8倍的就8%,10倍的就16%……,這樣不是很棒嗎?這樣不就是所得越高者被收越多,還可以避免被人說你們專挑中下階層欺負。 且這樣連線後,健保局只要照這樣去開單,將單據直接寄到所得人之戶籍所在地或申報地,也不用擔心會被跑帳。如果還是擔心,那乾脆還可以要求全民報稅時,附上一個銀行帳戶號碼,一旦查到有需要補收『年度補充保費』,就直接在那個帳號扣帳,這樣也很一勞永逸,又可以杜絕健保局擔心的呆帳問題(何必每次都要對上『所屬投保單位』呢?)。 2. 去跟樂透公益彩券分一杯羹,要求彩券收益撥個3%-5%給健保局當保費補充用,應該很可觀。 健保局就把自己當弱勢團體,需要救助,就要求法令直接保障健保局,要求公益彩券收益得提撥固定百分比來資助健保保費黑洞,這個支援想必是一個大水庫呀!一定可以讓健保局很滿足吧! 且直接就跟公益彩券發行銀行收,健保局也不用擔心有呆帳問題呀(健保局最怕找不到人收錢啦,所以才會什麼都要對上『所屬投保單位』,因為這樣就有連帶清償者啦!) 然後那些億萬樂彩得主,健保局還可以再跟他們收一次補充保費。百分比健保局自己訂,然後跟樂彩銀行收,還可以保護樂彩得主不曝光呢! 3. 健保局去開個捐款帳號,看是否有人願意自動捐款,也不失妙計。 我們國人最有愛心了,有能力的人也都很樂意幫助需要幫助的人。看看去年日本東北311強震海嘯就知道,我們2千多萬人竟然可以成為全球捐款給日本最多的國家(好像比第二高的國家還高很多很多呢),從這點就可知道,我們的愛心財力可是不容小覷呀!健保局怎沒想到用這樣的方式呢?真的太可惜啦! 上面這幾個建議,可蜜覺得對於健保局財務黑洞來說,一定相當有幫助。一旦真的啟用,應該可以很久很久不用再提出什麼三代健保、四代健保……萬代健保啦!反正健保局就等於要錢的代名詞,給你錢就是了吧! 不要每次都說健保是社會保險,所以不能拿來和一般商業保險比。但我總覺得這樣的話實在不恰當。 因為無論是社會保險還是商業保險,他們都是『保險』,所以都是『保萬一的風險』,在同一個保單契約裡,有一套被精算過的合理收費模式。當然,一旦有出險時,保險公司就得擔負起給付義務。因為『風險』早在發行保單時就被仔細精算過,所以都有可承擔風險的能力。絕對不是像我們的健保局這樣我行我素的只會漲價,以『社會保險』做卸責帶過。美國CNN竟然還要美國健保效法臺灣健保,因為他們對於臺灣健保可以低成本讓人享受高水準的醫療,覺得非常訝異(可蜜也很訝異,因為對可蜜來說這健保成本一點都不低,可蜜自付額與公司幫我付的健保費,一年總費用已經超過可蜜自己買的商業保險費用)。 不知CNN對臺灣健保瞭解多少,而下此斷語。倘若他們能從健保成立之初一路觀察至今,不知他們是否會做出另一種評價? 這一次二代健保再度漲價,健保局是否可以承諾多久內不再漲價?讓我們知道,你們的漲價計畫到底是急就章的呢?還是真的是長遠的規劃。而不是每次缺錢就來找全民開討。把你們這個有大裂痕的健保水缸修好吧!修不好的話,是否該考慮換個缸?不然再多的水都無法裝滿你的破缸。

|

||||||

| ( 時事評論|社會萬象 ) | ||||||

2012/03/21 15:13

2012/03/21 15:13